TOP > 相続税とはどんな税か

相続税とはどんな税か

相続税とは

相続税は、被相続人(亡くなられた人)の財産(遺産)は相続人へ、または遺言で指定された人に分配された財産にかかる“税金”です。

そして、被相続人から相続などによって『財産を取得した人それぞれの課税価格の合計額』が『債務』・『遺産に係る基礎控除額』を超える場合、その財産を取得した人は、相続税の申告書を提出する必要があります。

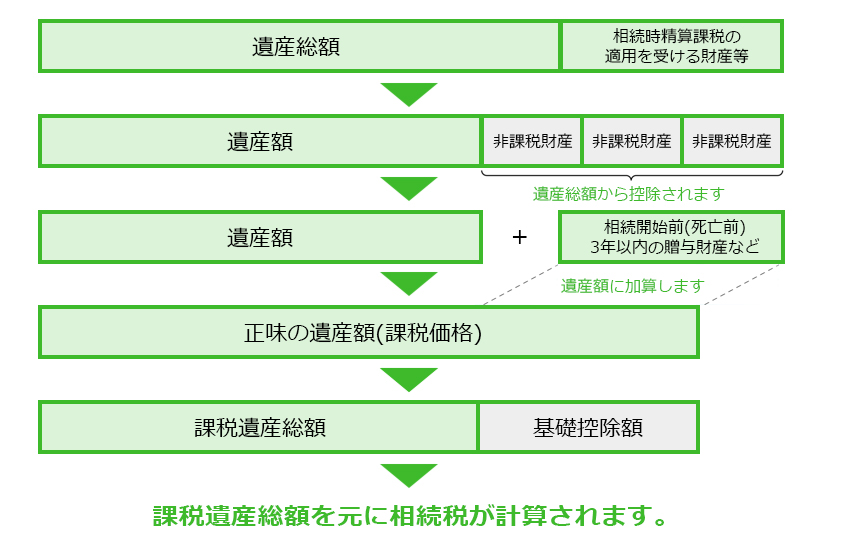

相続のイメージ

課税遺産総額をもとに、相続税額が計算されます。

どのようなときに相続税はかかるのか

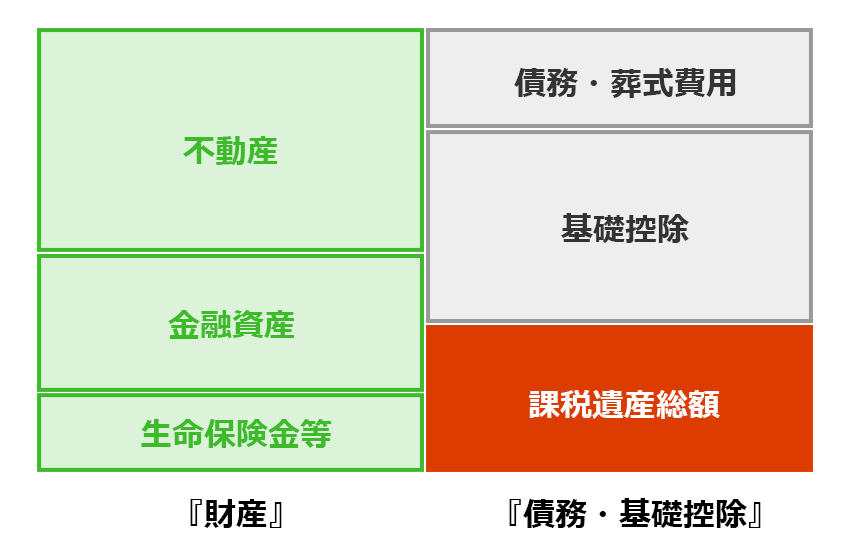

左の「財産」から右の「債務」と「基礎控除」の額を引いた後に余った部分がある方は、相続税の申告書を提出しなければなりません。

相続税の計算方法と負担額

まず遺産に対する相続税の総額を決定し、それから各相続人が相続する財産に応じて税額を配分します。

相続税は法定相続人が多いほど負担額は軽くなります。配偶者が取得した財産には、ほとんど相続税がかからない仕組みになっています。

確認してみましょう

次の1と2の金額を比較したときに、大きい方は?

- 正味の遺産額

- 基礎控除額=3,000万円+(600万円×法定相続人の数)

※以降も法定相続人が1人増えるごとに600万円を加算

1が大きい場合は相続税がかかります。

2が大きい場合は相続税はかかりません。→相続税の申告義務はありません

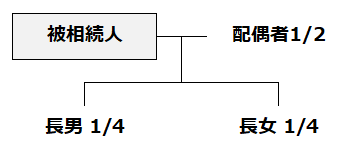

相続人(妻または子)の取得額が法定相続分の場合

| 遺産2億円 | 遺産3億円 | 遺産5億円 | 遺産10億円 | |

|---|---|---|---|---|

| 相続人が妻のみ | 0万円 | 0万円 | 0万円 | 0万円 |

| 相続人が妻と子一人 | 妻:0万円 子:1,670万円 |

妻:0万円 子:3,460万円 |

妻:0万円 子:7,605万円 |

妻:0万円 子:1億9,750万円 |

特例による税額軽減

遺産分割が成立していると、特例の適用が受けることができます。

ただし、未分割であっても、相続税の申告書に『申告期限後3年以内の分割見込書』を添付して提出し、申告期限から3年以内に遺産分割が完了した場合は、この特例の適用が受けられるようになります。

①配偶者の税額軽減

配偶者が取得した財産には、ほとんど相続税がかからない仕組みになっています。また、配偶者が財産を取得した場合、『1億6千万円もしくは法定相続分まで』は、相続税はかかりません。

※二次相続開始前に有効な相続税対策を行わなかった場合には、結果的に相続税が増額となる可能性がありますので、注意が必要です。

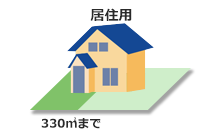

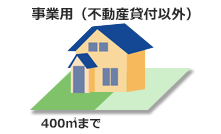

②小規模宅地等の特例

あなたや家族が住んでいた、あるいは事業に使用していた宅地についての特例になります。家族の生活や事業を守る観点から、課税価格に算入すべき価額を減額でき、その分、相続税も少なくなります。

特定の小規模宅地等 → 80%減額

貸付事業用宅地等 → 50%減額

※遺産分割が成立していないと、この特例の適用は受けられません。ただし、未分割であっても、相続税の申告書に「申告期限後3年以内の分割見込書」を添付して提出し、申告期限から3年以内に遺産分割が完了した場合は、この特例の適用が受けられるようになります。

※小規模宅地の特例は、適用できれば、土地の評価額を一気に下げることができ、節税効果が非常に高いものです。

こちらでは基本となる部分についてご紹介しましたが、小規模宅地の特例は複雑で、適用にはたくさんの要件があります。詳細は税理士にご相談下さい。

財産は誰にどのように相続されるか

財産を相続する人と相続割合

| 相続税 | 法定相続人と法定相続分 | |

|---|---|---|

| 第1順位 | 子供 ※子供がすでに死亡しているときは孫  |

配偶者 |

| 第2順位 | 親 ※配偶者の親は含みません ※親が死亡しているときは祖父母  |

配偶者 |

| 第3順位 | 兄弟姉妹 |

配偶者 |

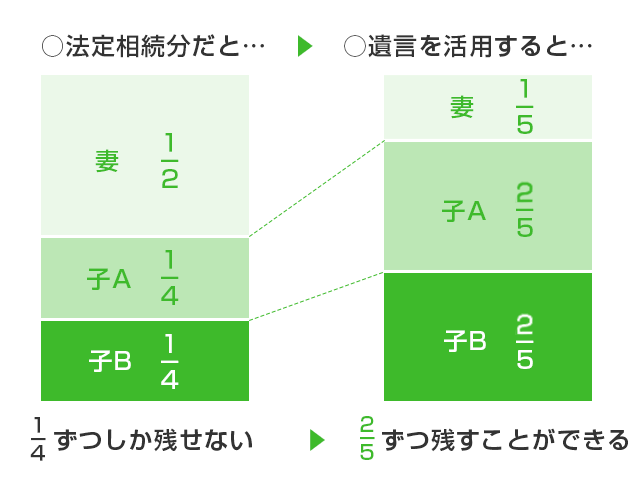

遺言

相続人のうち特定の人に多くの財産を残したいとき、あるいは相続人以外の人に財産を残したいときは遺言を活用しましょう。

遺留分

遺留分とは遺言の内容に関わらず、相続人が相続できる最低限の相続分です。(法定相続分の半分、親1/3)

ただし兄弟姉妹には遺留分はありません。

| 相続人の態様 | 相続財産に対する各相続人の遺留分 |

|---|---|

| 配偶者のみ | 1/2 |

| 配偶者と子1人(代襲相続を含む) | 配偶者:1/4 子:1/4 |

| 子1人のみ(代襲相続を含む) | 1/2 |

| 配偶者と父母(直系尊属のみ) | 配偶者:1/3 父母:1/6 |

| 父母(直系尊属のみ) | 1/3 ※兄弟姉妹には遺留分なし |

事例

| 配偶者がいるとき | 配偶者がいないとき | |

|---|---|---|

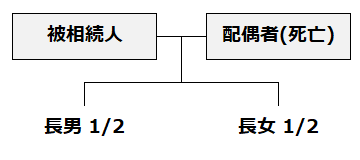

(1)子供が2人(長男・長女)のとき |

第1順位の妻と子供だけが相続人となり、妻が1/2、残り1/2を子供の人数で分けます。したがって子供が2人のときは、1/4ずつ、3人のときは1/6ずつとなります。 |

第1順位の子供だけが相続人となり、財産を子供の人数で分けます。したがって子供が2人のときは、1/2ずつ、3人のときは1/3ずつとなります。 |

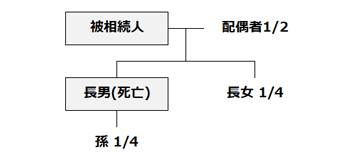

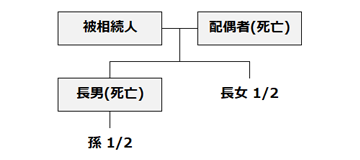

(2)子供が2人(長男・長女)のうち、1人(長男)がすでに亡くなっているとき |

長男が被相続人よりも先に無くなっているため、長男の相続分を孫(長男の子供)が相続します(代襲相続)。 |

長男が被相続人よりも先に無くなっているため、長男の相続分を孫(長男の子供)が相続します(代襲相続)。 |

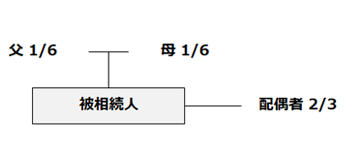

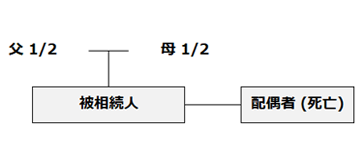

(3)子供や孫がいないとき |

第2順位に相続権が移り、配偶者が2/3、親が1/3(父と母で1/6ずつ)を相続します。 |

第2順位に相続権が移り、親がすべて(父と母で1/2ずつ)を相続します。 |

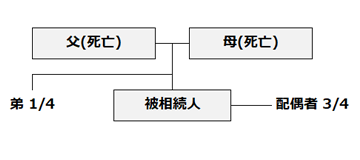

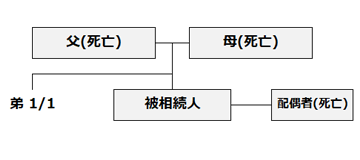

(4)子供、孫、親(直系尊属)もいないとき(ただし、弟が1人いる) |

第3順位に相続権が移り、配偶者が3/4、兄弟姉妹が1/4を相続します。兄弟姉妹が複数いるときは人数で分けます。 |

第3順位に相続権が移り、兄弟姉妹が相続し、財産を兄弟姉妹の人数で分けます。 |

遺産配分が終わったら、遺産分割協議書を作成します

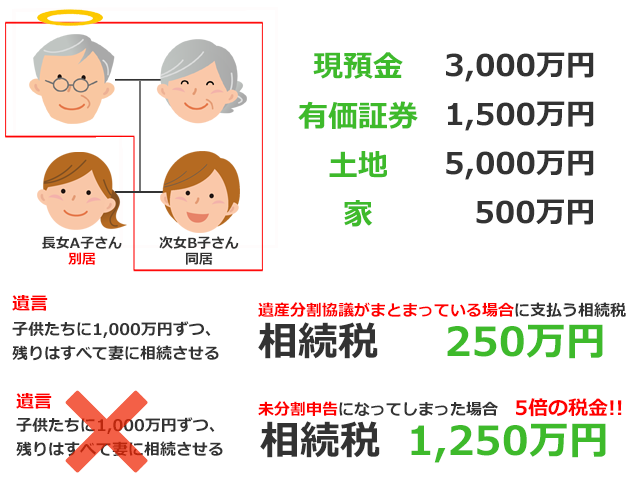

トラブル 未分割になった場合の事例

↓

未分割申告

未分割の財産を、すべての法定相続人が法定相続分どおりに相続したものとみなして、相続税額を計算すること未分割申告になったら・・

↓

- 配偶者の税額軽減額の適用を受けることができない

- 小規模宅地等の特例の適用を受けることができない

- 納税資金を作るための不動産の売却ができない

- 相続した預貯金で納税できない

実際にあった未分割の申告例

相続人の説明と事例、未分割になってしまうと特例など使えず、相続税の支払額が増え負担になります。

未分割申告にならないようにすることは極めて重要です。

湘南の相続に強い税理士

相続税にはこれ以外にも様々な取り決めがあります。

その方の状況に応じて最適な方法や条件が異なりますので、文章だけですとなかなかご自身の相続についてご理解いただくことは難しいかもしれません。

当サイト運営の税理士は、鎌倉で生まれ育ち数多くの相続のお手伝いをしてきた湘南エリアに強い税理士です!

定期的に開催しているセミナーや相談会にぜひご参加ください。

もちろんお電話やメールでもご相談は受付しておりますので、お気軽にご相談ください。

相続がすでに発生している方

生前対策をお考えの方

お気軽にお問い合わせ下さい

![]()