相続

第9回 『遺留分減殺請求権』とは?

2019年8月2日

鎌倉も梅雨が明けましたー!

嬉しいけど暑すぎて、毎日汗だくののりぽです!

今日は7月施行の民法改正最後の回ですよ~

もう8月になってしまいましたが・・・気にせずいってみましょう!

最終回は『遺留分減殺請求権』についてお話します!

その前に、“遺留分”とはなんぞや!をご説明しますと、

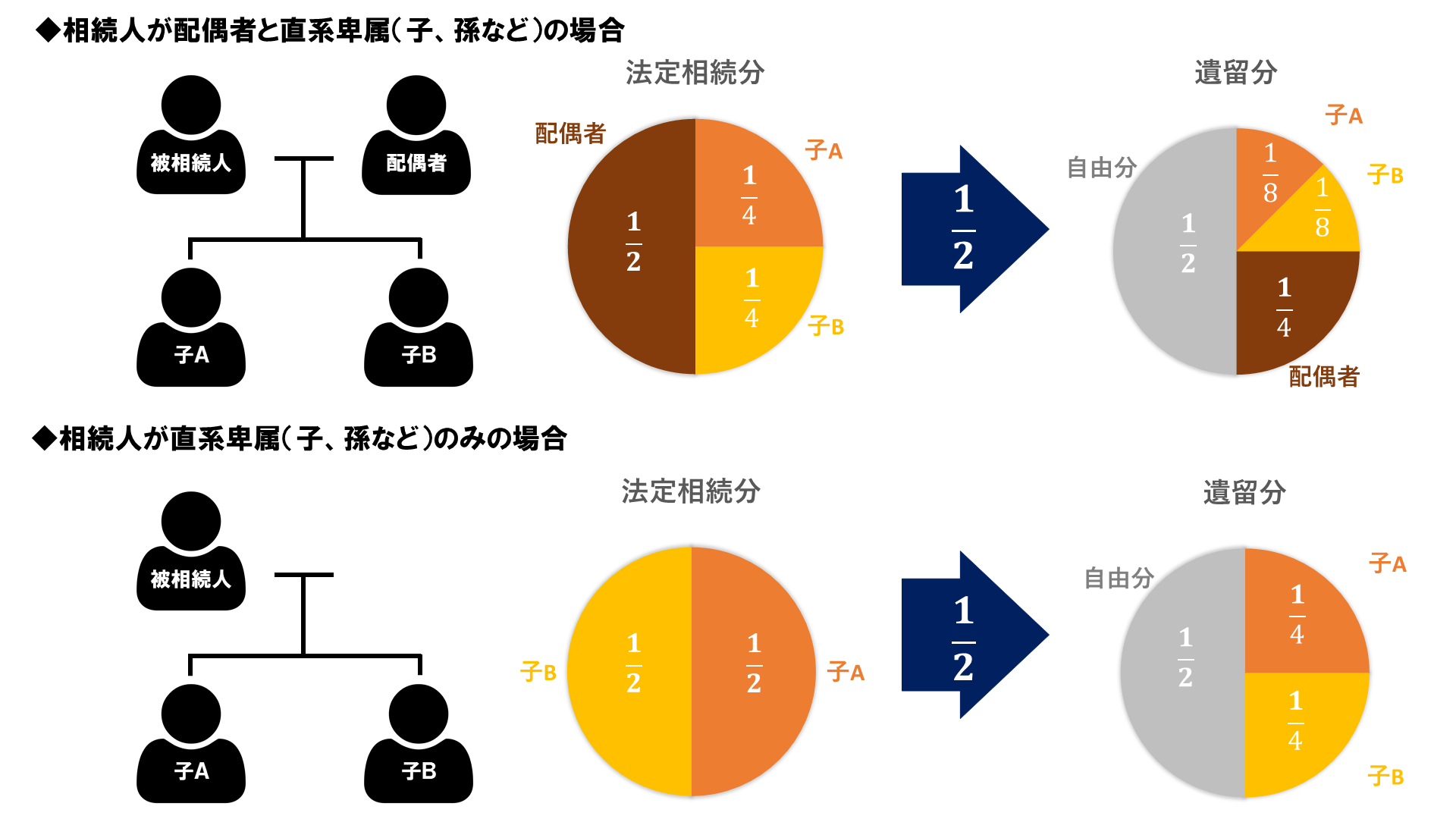

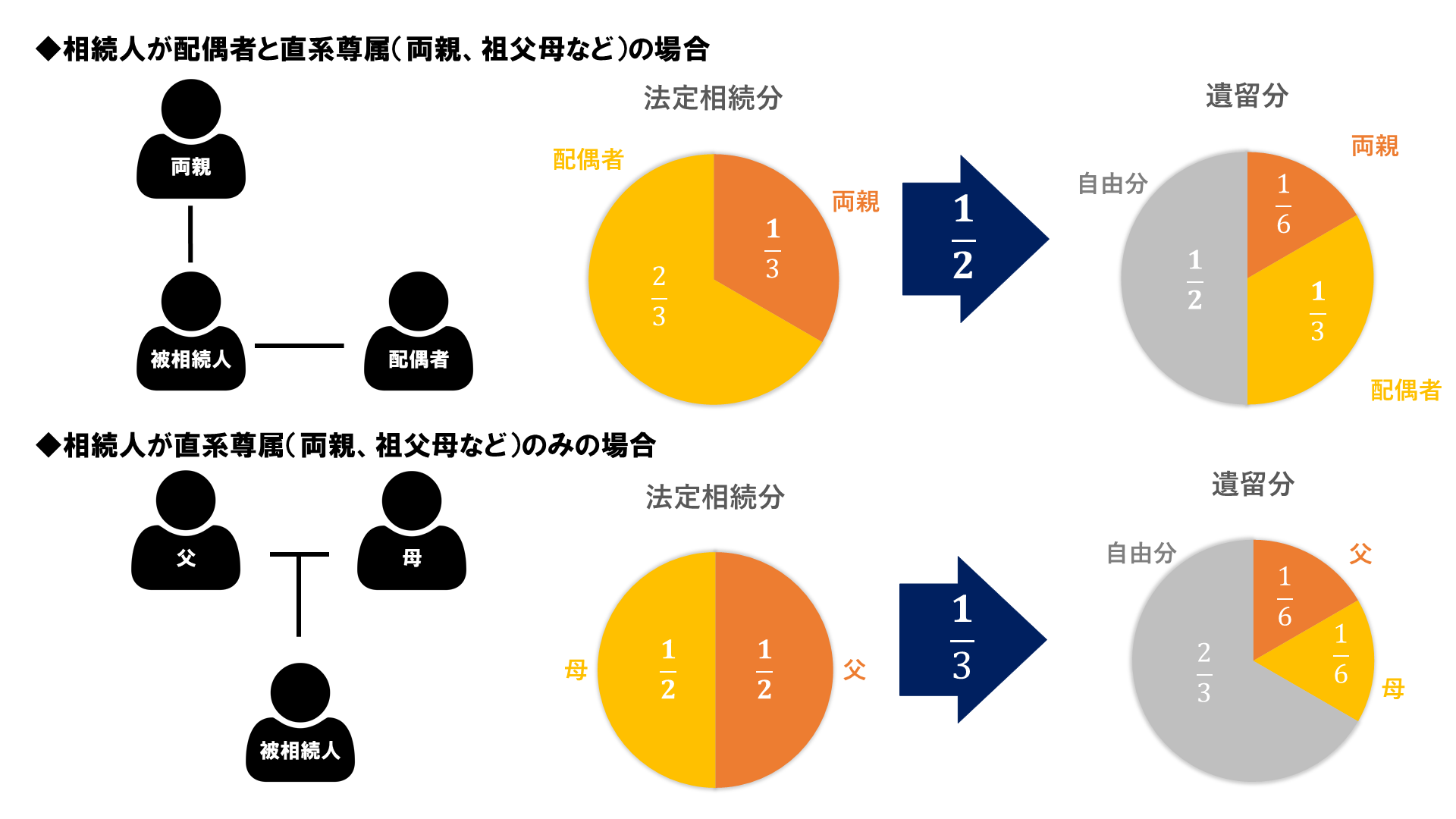

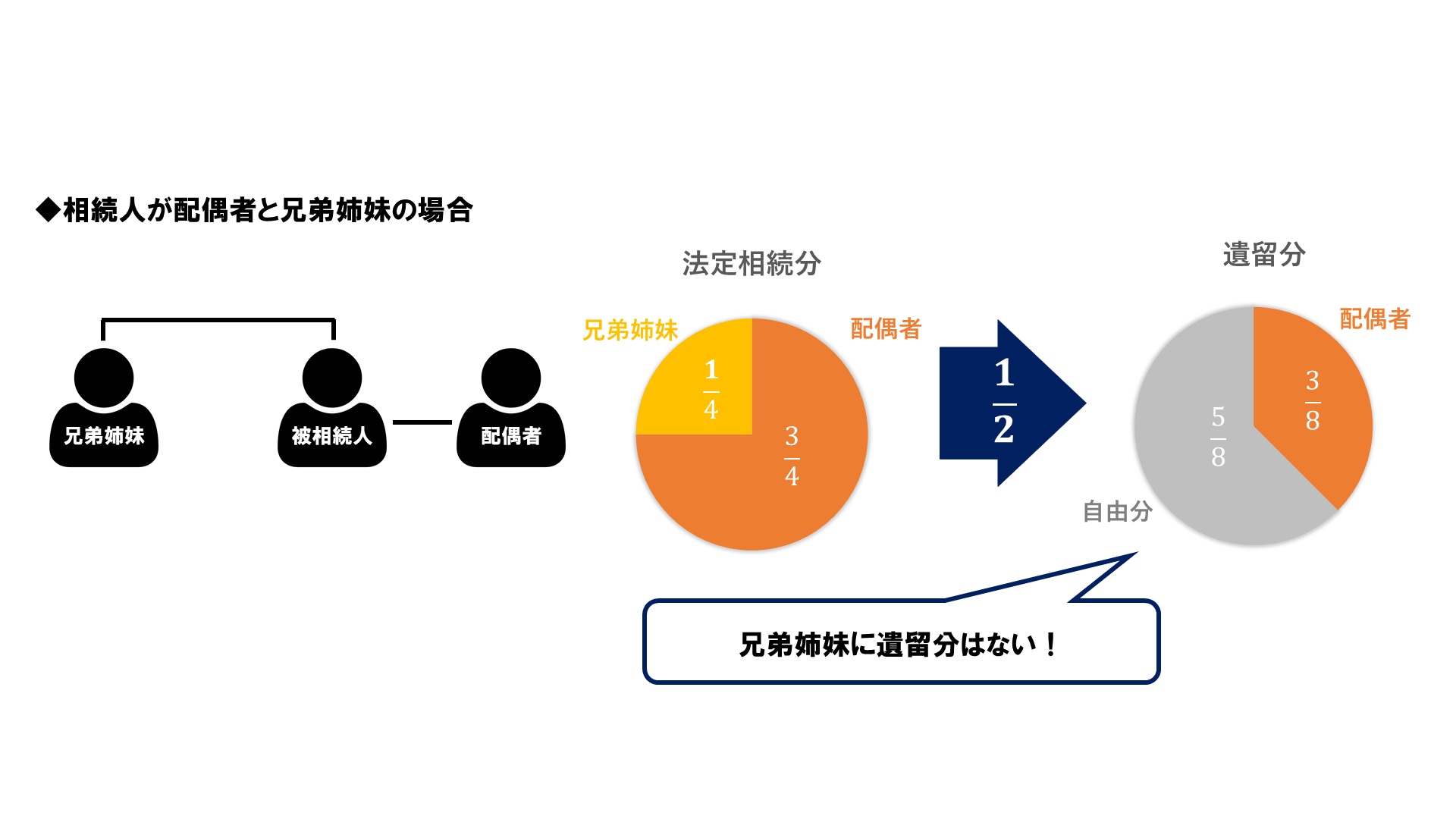

“遺留分”とは、「一定の法定相続人に認められている、最低限の相続財産を受け取る権利」のことをいいます。

各々の遺留分は以下の通りです。

基本的には法定相続分×1/2ですが、相続人が直系尊属のみになると、法定相続分×1/3になるんですね~

さらにもうひとつ!

遺留分が認められているのは“一定の”法定相続人・・・

”一定の“とは・・・

ずばり!“兄弟姉妹以外の”法定相続人のことを指します。

つまり、兄弟姉妹には遺留分がございませんので要注意!

遺留分についてはご理解いただけましたか??

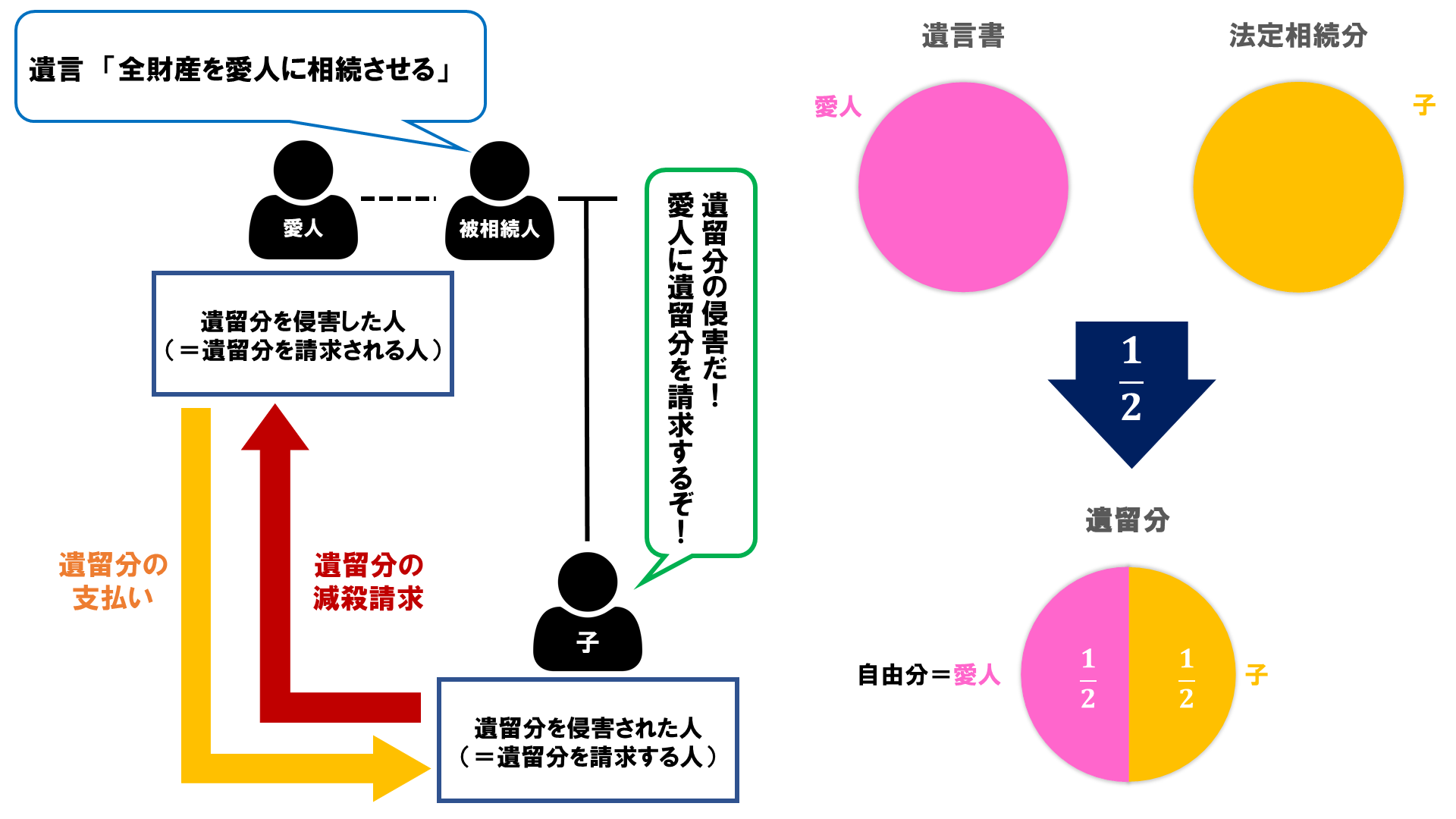

では本題!『遺留分の減殺請求権』とはなんでしょうか?

次のような相続があったとします。

この場合、愛人が子に対し遺留分の支払いをするのですが、

これまでは、どの財産で支払うかの決定権は遺留分を侵害した側が決めることができていました。

そのため、「使えない&売れない土地で遺留分を支払って、現預金は全部もらっちゃおう!」

なんてこともできていたんですね~

遺留分を侵害された側は、活用できない土地を押し付けられた上に相続税まで支払わなければいけない・・・

なんてケースもしばしばあったようです。

しかし今回の改正で、遺留分を侵害された側は侵害した側に対し、

遺留分侵害額に相当する金銭を請求することができるようになったんです!!

請求された側がすぐ支払えない場合、請求された側は裁判所に支払期限の猶予を求めることができます。

愛人関係だけでなく、相続財産のほとんどを1筆の土地が占めていたり、

被相続人が事業をしていたりなどなど、遺留分の侵害は多くみられるケースです!

こんなことにならないように、事前の対策が必要ですね~

4回にわたってお送りした民法改正、いかがでしたか?

我が家は大丈夫かしら!?

と思ったら、ぜひプロに相談してみてくださいね!

ちなみに弊事務所への問合せフォームはこちらです~

ではまた~

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇

8/3(土) 先祖代々の土地を守る!不動産をお持ちの方向け相続対策セミナー

2019年7月28日

8/3(土)13:30

鎌倉商工会議所で無料セミナー

不動産をお持ちの方向け 相続対策

『先祖代々の土地を守る!相続対策』

建物は分けられない財産。土地は分けられますが面積が減れば価値も下がります。相続する資産に不動産の割合が多いと、相続が発生してから多額の税金に困ったり、公平な不動産分割ができずに争族になる方も多数。

資産に不動産が多い方の相続対策について、相続専門不動産コンサルティングの代表と税理士、二人の専門家がお話します。

13:20~ 受付開始

◇第1部 13:30~14:30

『先祖代々の土地を守るために具体的に何をすべきか』

(相続専門の不動産コンサルティングファーム

株式会社ファルベ 代表取締役 石川真樹)

地主様の相続の問題点・・・土地はあるがおかねがない

不動産経営がうまくいけば相続対策はうまくいく

人口減少時代の失敗しない不動産経営とその承継対策

◇第2部 14:40~15:40

『失敗しない!相続税対策』

(大場尚之税理士・行政書士事務所

税理士・行政書士 大場尚之)

小規模宅地等の特例適用時、相続時精算課税の利用時、その他相続税にまつわる失敗例をあげながら、資産の大半が「不動産」である方の相続税対策についてお話します。

◇無料個別相談会 15:40~16:40

(セミナー予約時に個別相談もご予約下さい。別日程もご相談ください。)

◇時間:13:30~15:20(13:20 受付開始)

◇場所:鎌倉商工会議所

1階102会議室

(JR「鎌倉駅」徒歩3分

ご予約は TEL(0467-39-6272)、WEBのお申込みフォームからお願いします。

お問い合わせもお気軽にお電話で。

お待ちしています。

7/22(月)セミナーにお越しいただきありがとうございました!

2019年7月27日

梅雨が明けそうであけない曇り空の7/22(月)、野村證券藤沢支店で開催の相続対策セミナーにお越しいただきまして、誠にありがとうございました。

46名という多数の参加者様に、不動産の相続について熱心に耳を傾けていただきました。

第8回 『特別寄与料制度』とは?

2019年7月26日

待ちに待った梅雨明けがもうすぐそこに・・・・!

湘南の海の香りに夏を感じているのりぽです~

今日は『特別寄与料制度』について考えていきます!

私は“寄与”という言葉がしっくりこなかったので、広辞苑で調べてみることにしました~

すると“貢献”と同義語であると判明!

つまり・・・

特別寄与料制度=特別な貢献の料金の制度?

さらに調べてみると、何やら難しい文章でこう書いてありました!

「『特別寄与料制度』とは、被相続人の法定相続人以外の親族が、

被相続人に対し無償で療養看護その他の労務の提供をしたことにより

被相続人の財産の維持や増加について特別の寄与をした場合、

相続人に対してその寄与に応じた額の金銭の支払いを請求できる制度」

簡単にいうと、

「法定相続人ではない親族が、お金をもらわずに被相続人の手助けをすることによって、

被相続人の財産をより多く遺すことに貢献した場合、相続人にその対価を請求できる」

という事ですね!

この請求は、遺産分割協議か家庭裁判所の処分で請求をすることができます。

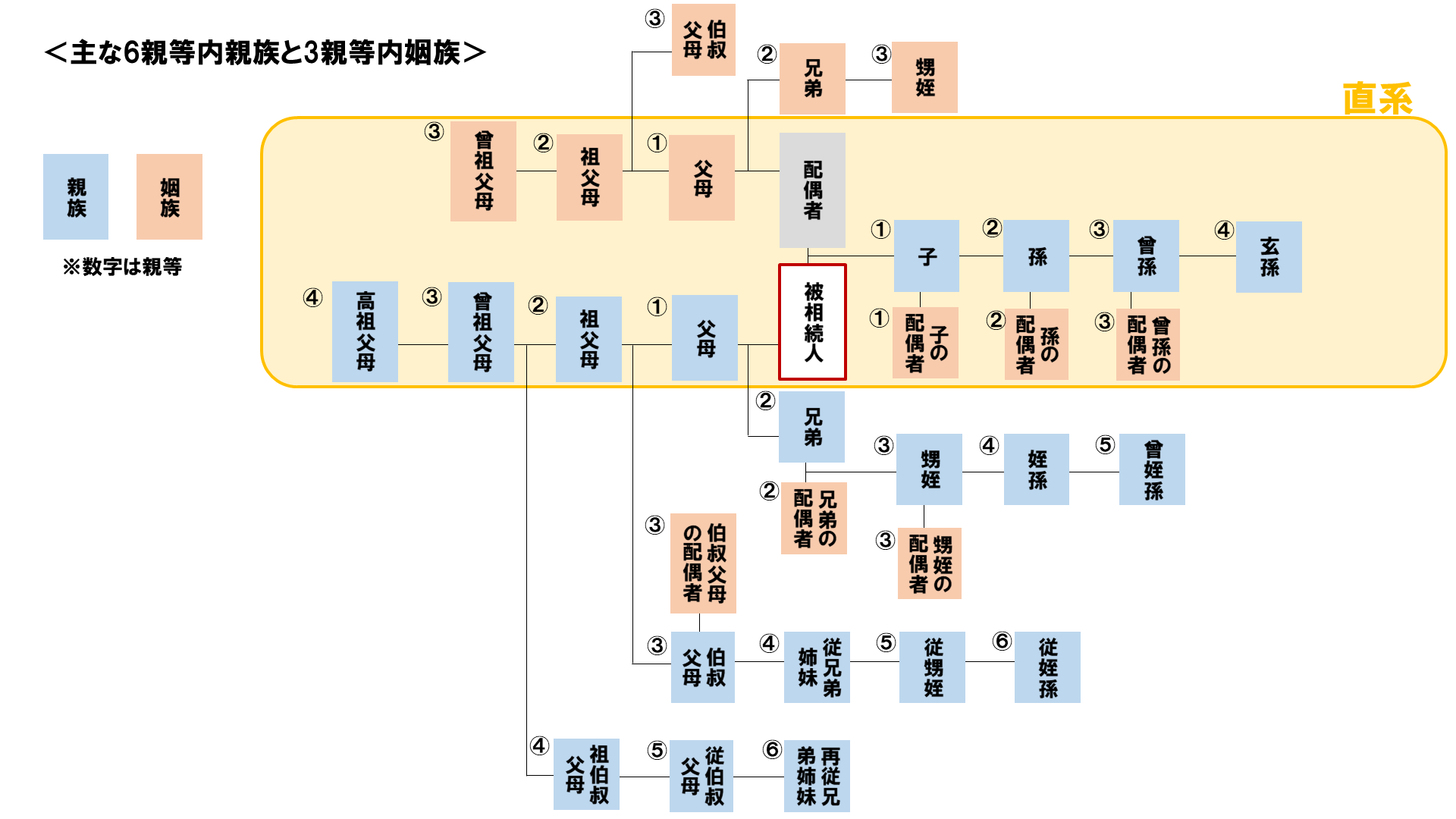

ちなみに親族とは、6親等内の血族と3親等内の姻族を指しているのですが、分かりにくいので簡単にまとめてみました~

(スペースの関係上、全員は書ききれませんでした・・・)

ただし!この『特別寄与料制度』、請求するにはかなり手強い制度なのです!

手強いポイントその1・請求期限が短い!

→請求期限は「相続開始及び相続を知ってから6カ月以内かつ相続開始から1年以内」なんですが、

親族であれば相続開始を遅滞なく知ることがほとんどですよね?

つまり!相続開始から6カ月以内に請求をする必要があるんです!

手強いポイントその2・証明が必要!

→日付のある介護日誌等の記録を残しておくことが必要です。

さらに被相続人の財産の使い込みをしていない証拠として、介護費用等で出費したレシートを残しておかなければなりません!

手強いポイントその3・要件が厳しい!

→1年以上の長期にわたって、無償で療養看護等を行っていなければならず、

さらに、仕事をしながらの介護やデイサービス・訪問介護の利用等をしていると、寄与料の請求は厳しいんです!

どれも手強い・・・

すべての条件をクリアしたとしても、必ずしも認められるわけではないという・・・

さらに、寄与料の請求自体が『争族』の火種になるケースも少なくないという・・・

(相続をめぐって親族がもめることを『争族』といいます~)

なんて辛い現実なんだ・・・

民法が改正されたとはいえ、やはり遺言書を準備しておくのが最善ではないかとのりぽは思ってしまいますね~

遺言については別の回で紹介する予定ですのでお待ちくださいねー!

今週は文章が長くて読むのも疲れましたよね~

さて、3週連続でお送りした7月施行の民法改正についてですが、いよいよ来週が最終回になりますのでお楽しみに~

ではまた!!

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇

第7回 『預貯金の仮払い制度』とは?

2019年7月17日

こんにちは!

鎌倉の梅雨明けが待ち遠しいのりぽです!

前回に引き続き7月から施行されいる民法改正についてのお勉強です~

今回は『預貯金の仮払い制度』について勉強していきます!

被相続人が亡くなると、“口座が凍結される”なんて聞いたことはありませんか?

今までは、遺産分割が完了するまで、

相続人単独で被相続人名義の口座から預貯金を引き出すことができませんでした。

母「お金はすべて夫が管理していたから、私の手元には数万円しかないわ・・・

夫の入院費に葬儀費用の支払いだってあるのに・・・」

娘「お母さんの代わりに払ってあげたいけど、

うちも大学生と高校生の子供がいるから厳しいのよね・・・」

なんて話も少なくありませんでした。

だからといって、数百万円のタンス預金をするわけにも・・・

そこでこの民法改正!

今後は、家庭裁判所または金融機関の窓口に申し立てをすることによって、

被相続人の預貯金を引き出すことが可能になりました!

相続人であれば誰でも引き出すことができますよ~

ただし!

引き出せる金額には上限があるんですね~

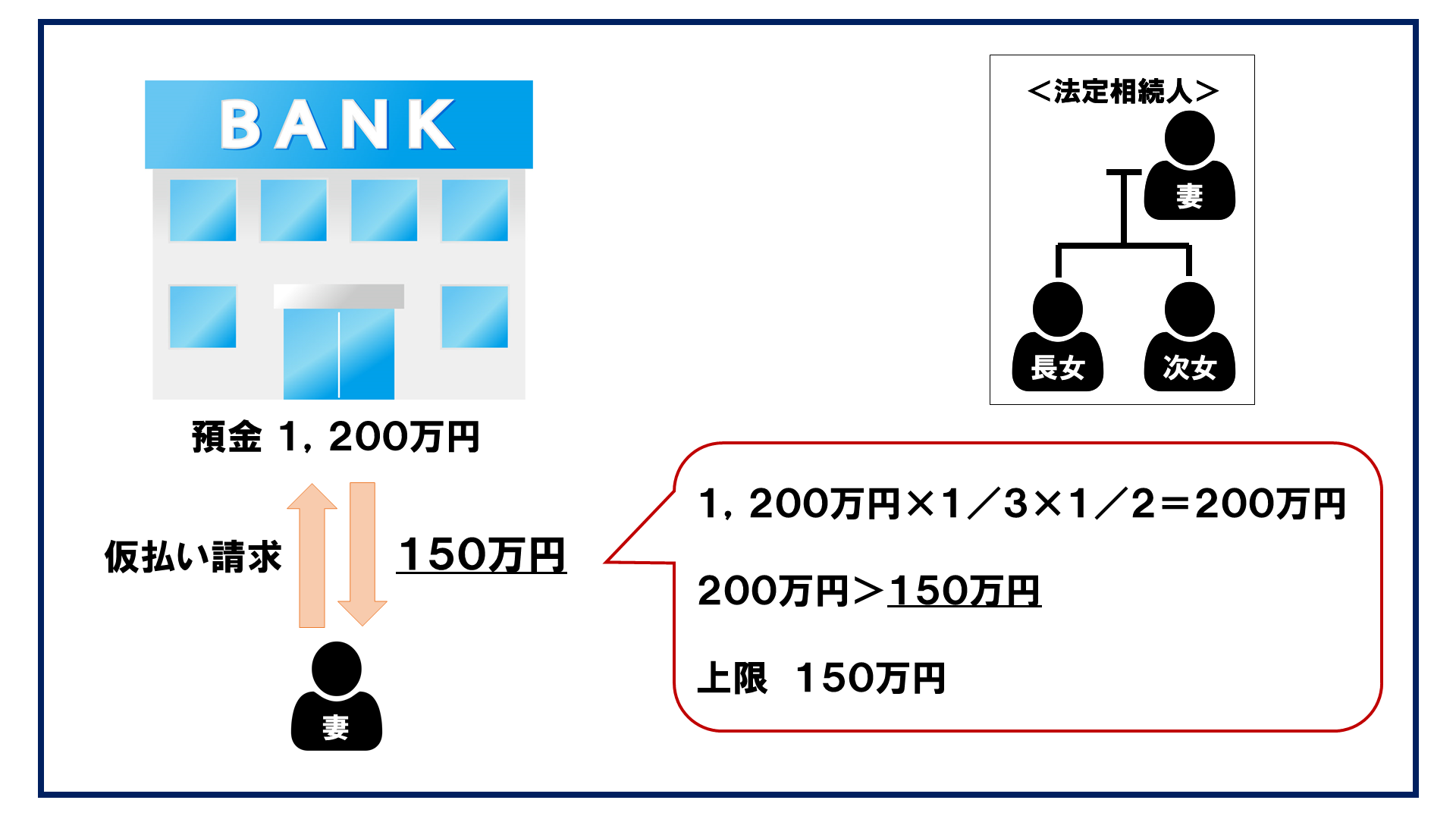

上限は、150万円を上限に、預貯金額×1/3×自身の法定相続分まで

となります。

例えば次のような場合

妻への仮払い上限額は

1,200万円×1/3×1/2=200万円

つまり200万円!

ではなく、150万円となります。

あくまでも上限が150万円を超えることはありません!

ただし!

上限額は金融機関ごとに設定されるので、

複数の金融機関に口座があった場合には、

それぞれの金融機関の上限が150万円となります。

これで当面の資金は工面できそうですね!

少し安心したところで、続きはまた来週~

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇

第6回 『配偶者の居住用不動産の持ち戻し免除』とは?

2019年7月11日

こんにちは!

今週も鎌倉は暑かったり寒かったり…

戸惑いが隠せないのりぽです~

さてご存知の方も多いかとおもいますが、

今月の1日から、相続に関する民法改正の一部が施行されています!

今回の民法改正の重要なポイントを全てご紹介!

したいのですがちょっと多すぎるので・・・

今回は、『配偶者の居住用不動産の持ち戻し免除』

について見ていきますよー!

『配偶者の居住用不動産の持ち戻し免除』とは、

生前に被相続人である配偶者から不動産を贈与してもらった場合、

その被相続人と「婚姻関係20年以上の夫婦」であり、

贈与された不動産が「居住用(=自宅)」であれば持ち戻しを免除するというものです。

具体例を見ていきましょう!

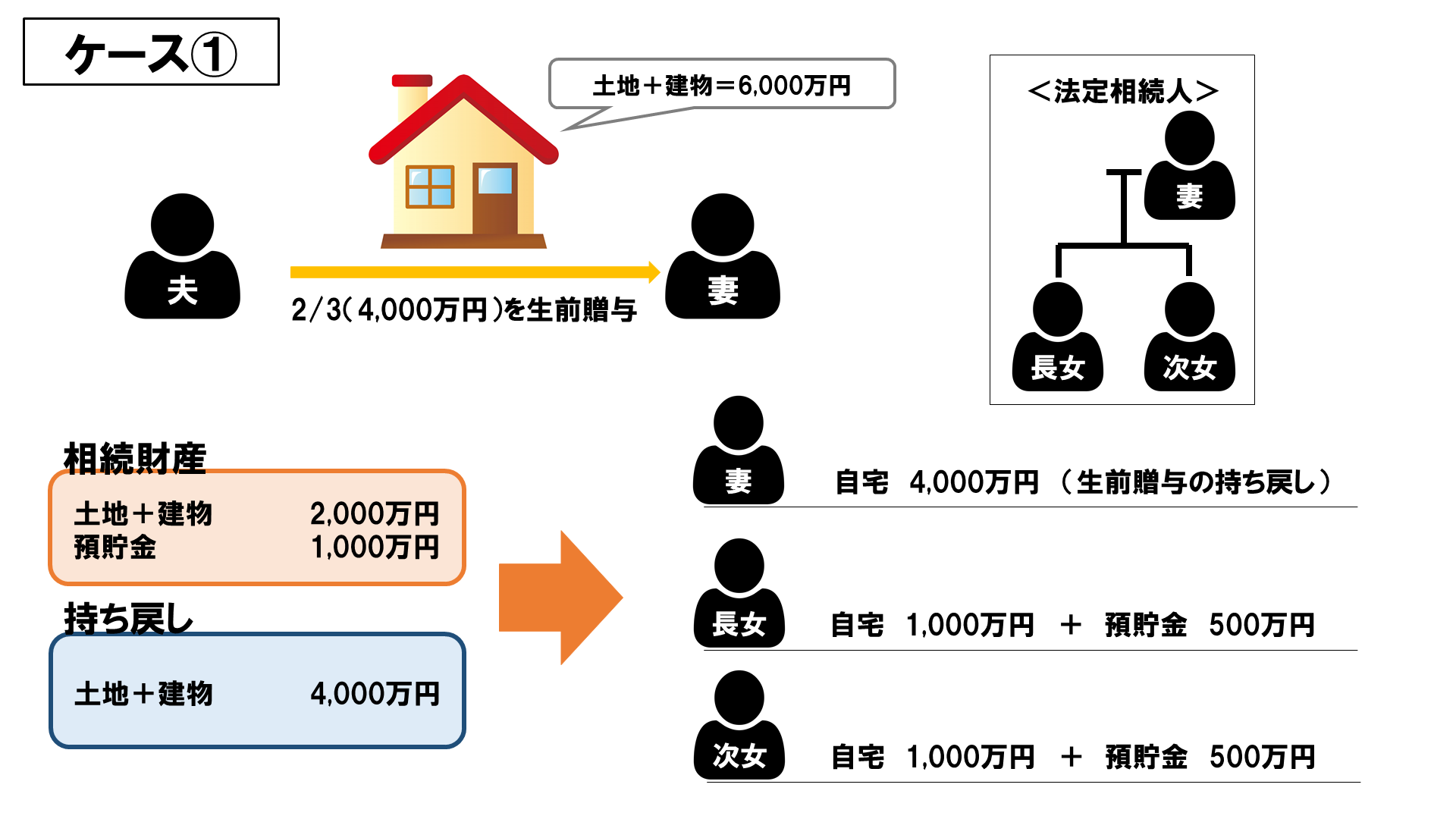

妻は2年前に夫から自宅の土地と建物(併せて6,000万円)のうち

2/3ずつ(併せて4,000万円)を生前贈与されていました。

夫が亡くなってしまい、二人の娘たちと遺産分割をすることになりました。

すると娘達が、

「お母さんはお父さんから自宅の4,000万円分をもらってるんだから、

残りの自宅2,000万円分と、預貯金1,000万円は私たち姉妹で半分ずつ分けるわね!

法定相続分には足りないけど、私たちが我慢するから気にしないで!」

と言ってきたではありませんか!

妻には預貯金がほとんどありません。

今後の生活資金は一体どうしたらいいのか・・・

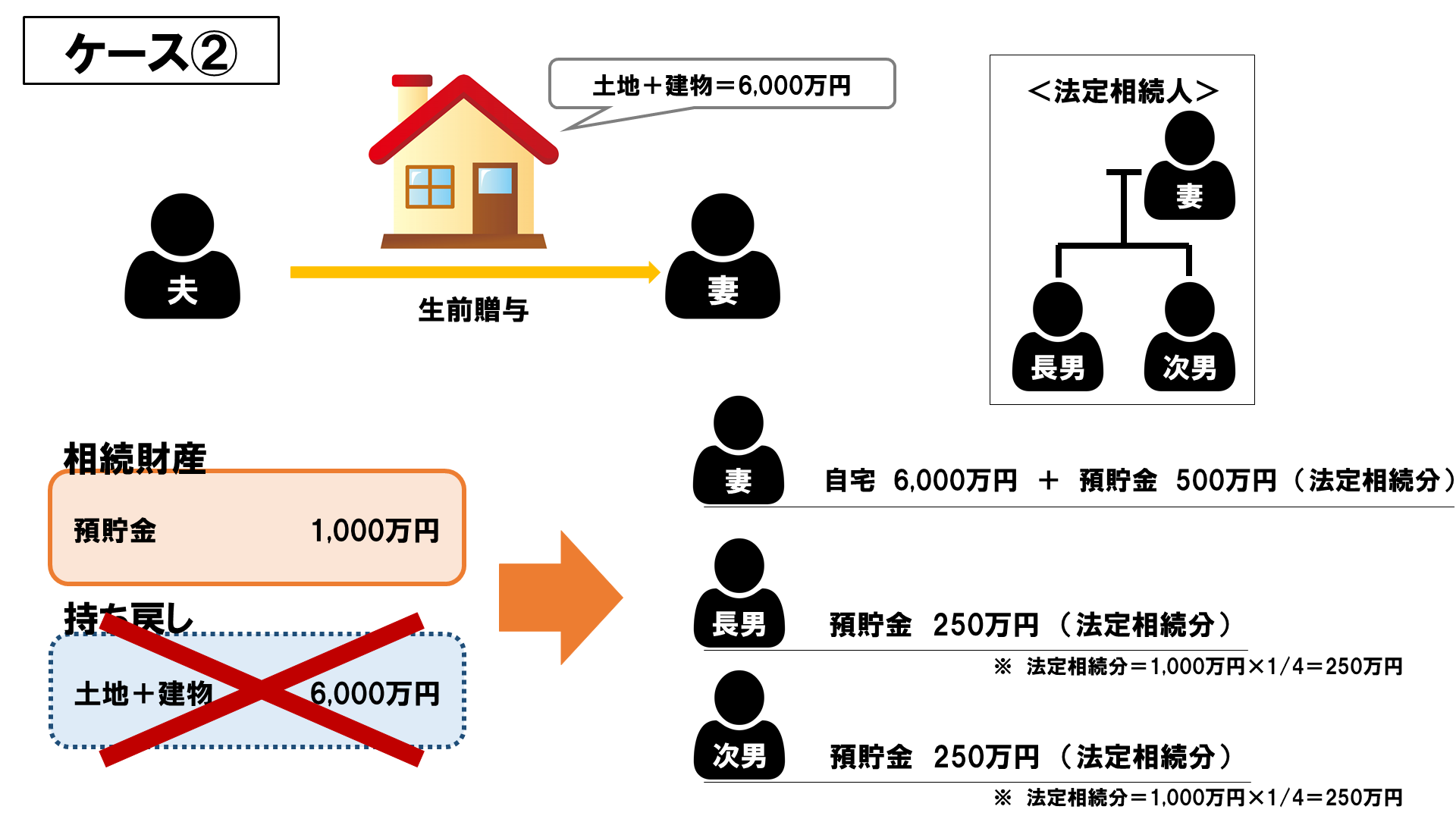

さらに最悪なのがケース②です。

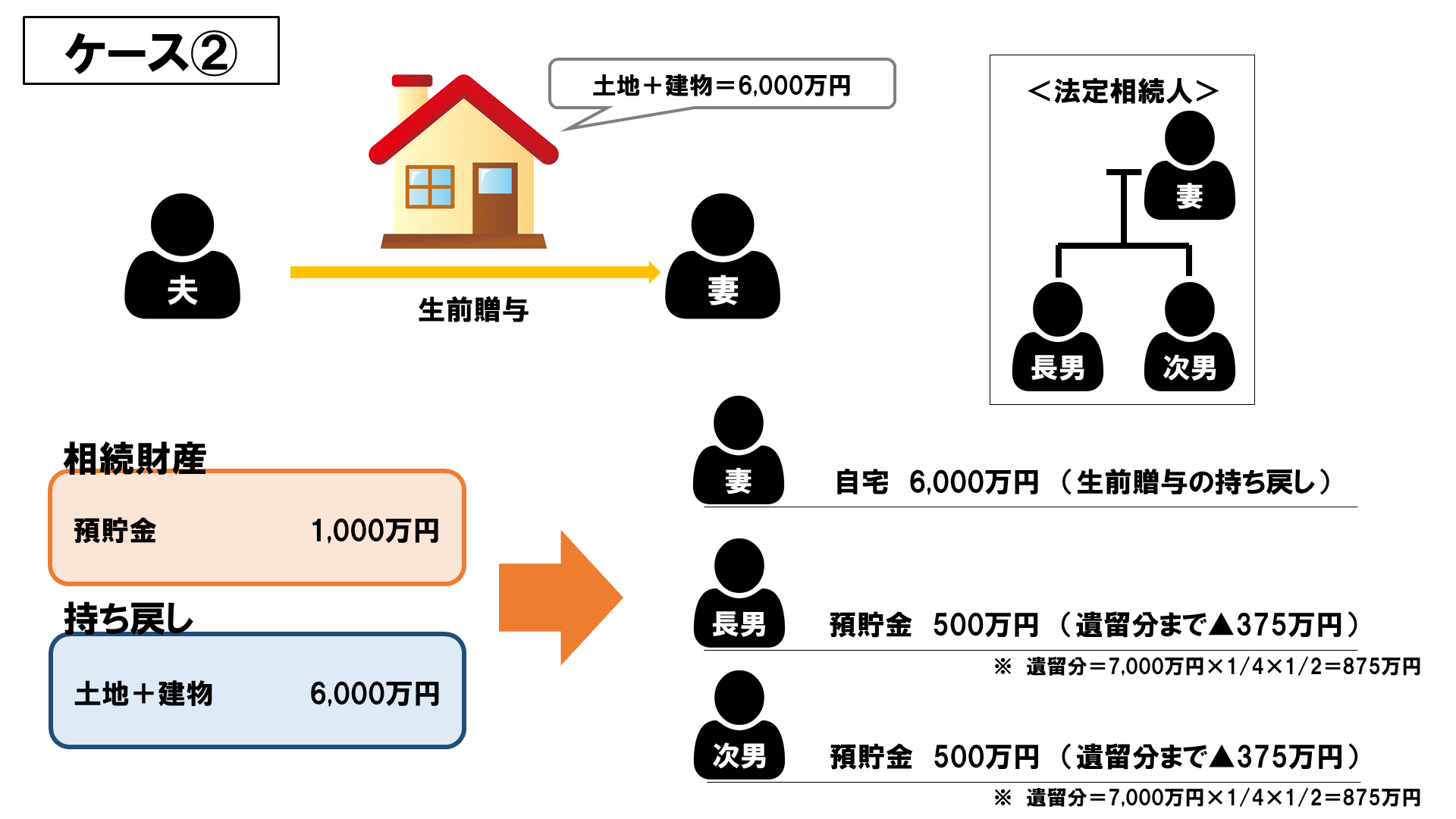

妻は2年前に夫から自宅の土地(6,000万円)を生前贈与されていました。

夫が亡くなってしまい、二人の息子たちと遺産分割をすることになりました。

すると息子たちが、

「残りの預貯金1,000万円を二人で分けても遺留分には足りないな~

母さんは生前に父さんから土地をもらってるんだし、

足りない分は母さんが俺たちに現金で支払ってくれればいいよ!」

つまり代償分割ですね!

しかし妻には750万円もの大金はありません。

相続した自宅を売ってお金に換えるしかない・・・

けれどその後はどこに住めばいいの・・・?

なんてことにならないための

『配偶者の居住用不動産の持ち戻し免除』なんです!

ケース②の場合は、

自宅は遺産分割の対象にならないよ~

預貯金1,000万円を法定相続人で分割しなさいね~

ということになるんです!

つまり、妻は自分がこれから生活する家を手放さずに済んだ上に、

預貯金500万円を相続することができました!

今回は少し長くなってしまいました~

他の改正ポイントはまた来週~

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇

第5回 2019年の路線価が発表されました!

2019年7月5日

こんにちは、のりぽです!

昨日の雨、皆さん大丈夫でしたか?

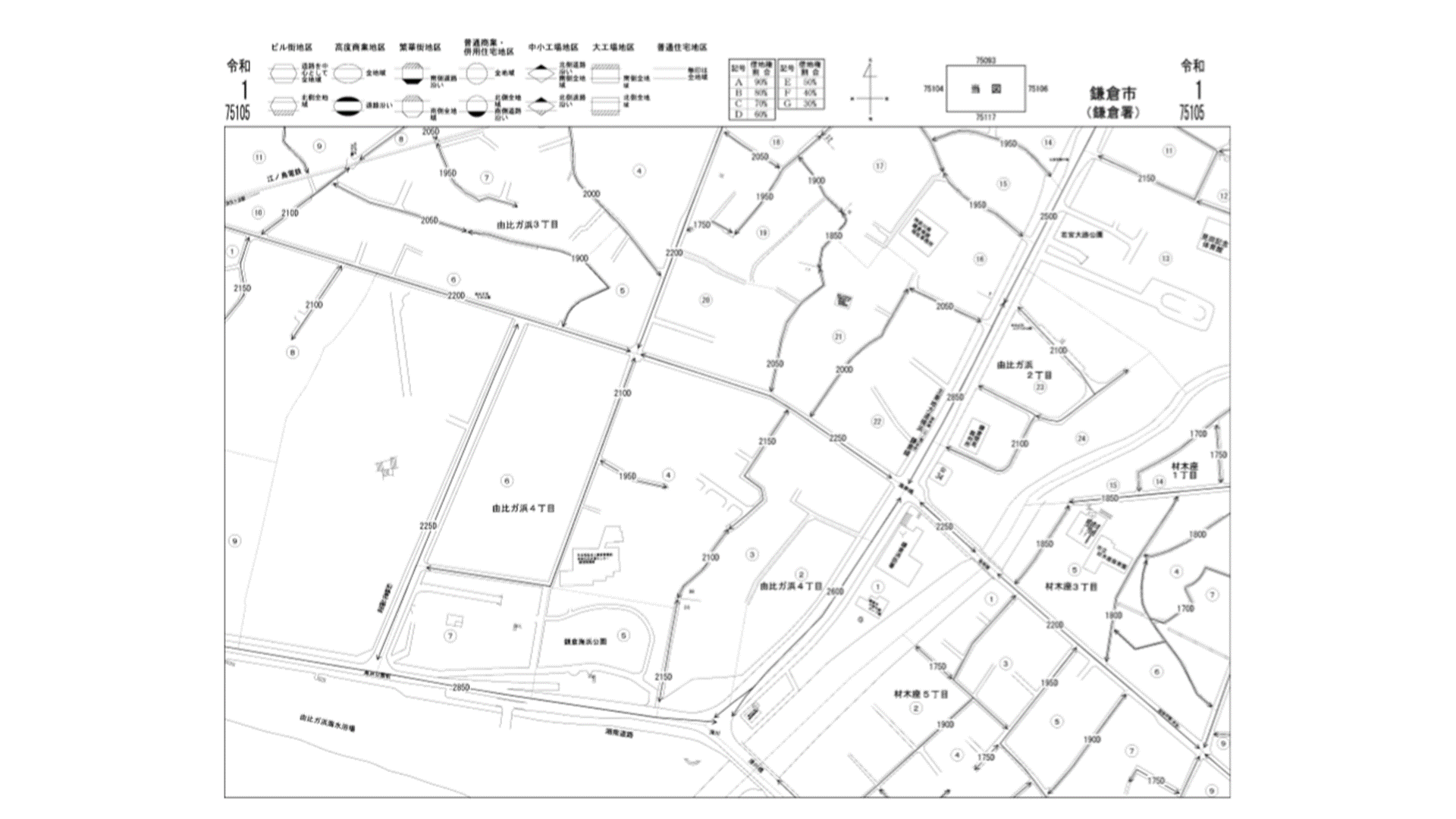

さてさて・・・先日7月1日に、最新の『路線価』が発表されました!

こちらはうちの事務所の路線価図↓↓

路線価とは、道路ひとつひとつに付いている価格のことで、

この路線価に土地の面積をかけると、相続時に使う評価額が出てくるんですね~

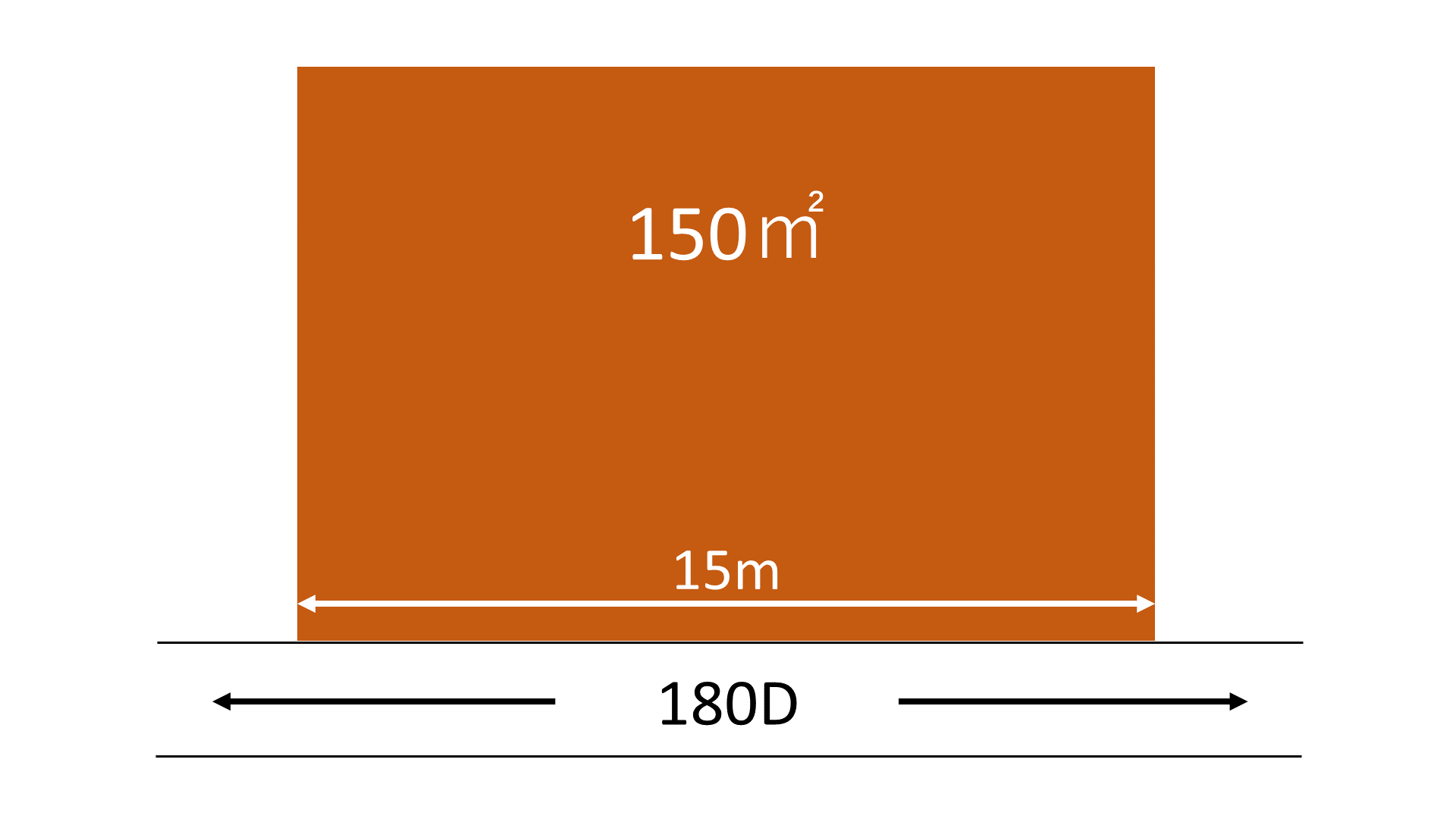

ちなみに次のような土地だと、

180,000円×150㎡=27,000,000円

となります。

でも、図のようにきれいな四角形の土地なんてほとんどありません!

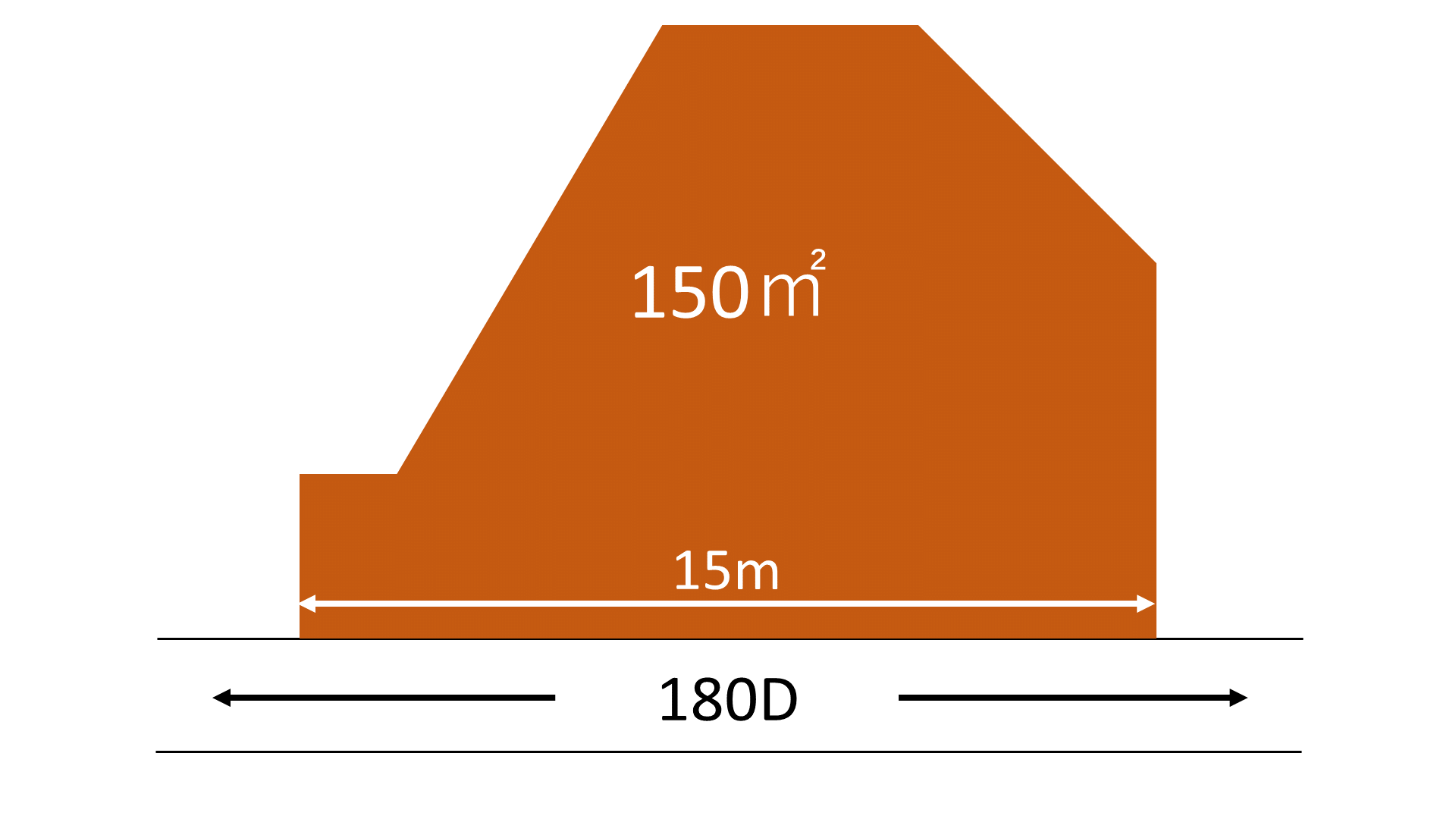

奥行の長―い土地だったり、旗竿状の土地だったり、三角形の土地だったり・・・

なので、路線価に様々な調整率をかけて路線価を調整計算するんです。

例えばこんな土地があったとしましょう!

この土地の形、少しいびつですよね?

だから、路線価に『不整形補正率』をかけて計算します。

180,000円×『不整形補正率』0.94=169,200円

※補正率は条件によって異なります。

なんと路線価が180,000円→169,200円に!

この路線価を使って計算すると・・・

169,200円×150㎡=25,380,000円

どうです?

評価額が下がっていますよね!

こういった補正率がたくさんあるから土地の評価は難しいんですね~

特に鎌倉は複雑な形の土地が多くって・・・

私も日々勉強中です!

少し話がそれましたが、

皆さんもご自宅が接している道路の路線価を、

ぜひぜひチェックしてみてくださいね!

土地の評価方法については、また追々・・・

それではまた~

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇

7/22(月)野村證券藤沢支店にて相続対策セミナーを行います!

2019年7月1日

7/22(月)13:00~

野村證券藤沢支店にて無料セミナー

中級・上級者向け 相続対策

『失敗しない!相続対策』~負動産・腐動産にしない!土地を生かす相続税対策

(大場尚之税理士・行政書士事務所

税理士・行政書士 大場尚之)

遺産分割で土地をもらっても再建築できないなどの問題点をたくさんみてきた大場税理士。土地の分割方法を間違えると売れない”負”動産、再建築できずリフォームのみ可能な”腐”動産になるケースがあるので、相続財産に不動産の割合が多い方は必聴です。

◇時間:13:00~15:00

◇場所:野村証券藤沢支店4Fホール

◇ご予約お問合せ:野村證券藤沢支店

ご予約 0570-077-000

お問合せ 0466-303-8100

6/29(土) セミナーにお越しいただきありがとうございました!

2019年7月1日

6/29(土)、雨でお足元が悪い中、鎌倉商工会議所で開催の相続対策セミナーにお越しいただいた皆様、誠にありがとうございました。

ご予約なしでお越しいただく方が想定以上という盛況ぶりで、資料が不足してしまい、ご迷惑をおかけしましたが、皆様、不動産の相続について熱心に耳を傾けていただきました。

7/6(土)無料個別相談会は、引き続きご予約を承っております。日程が合わない場合は、ご相談下さいませ。

10:00~16:00

先着5組、各45分

ご連絡、お待ちしております。

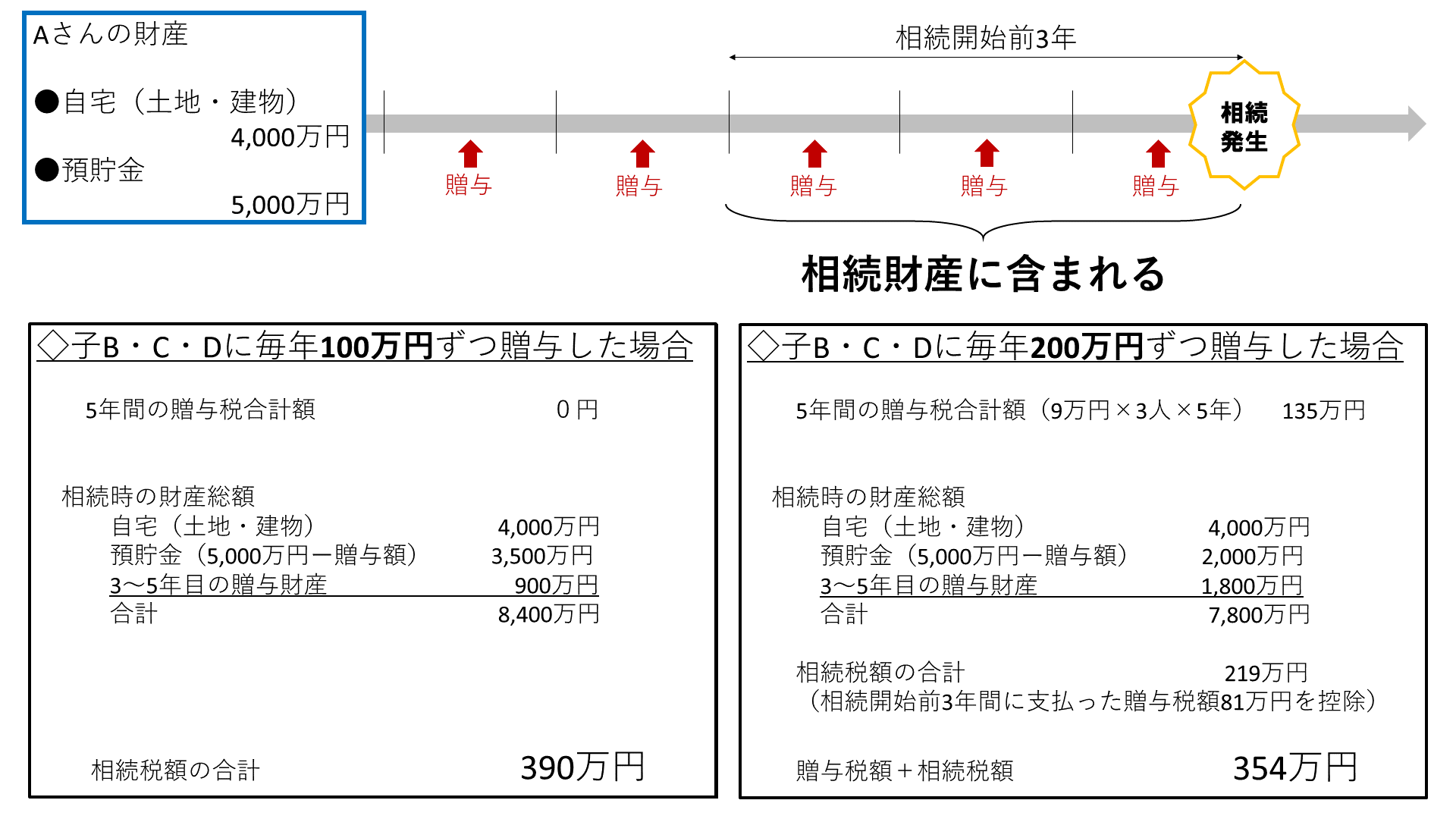

第4回 3年以内の贈与は相続になる?②

2019年6月27日

こんにちは!

鎌倉で相続について勉強中・・・のりぽです!

簿記の試験もなんとか合格し、ちょっと一息・・・

なんてしてたら怒られそうなので、早速前回の続きをお話していきますよ~!

前回、子B・C・Dに毎年贈与をするAさんを例にお話しました!(前回の内容はこちら)

実はこのケース、毎年の贈与の金額を100万円から200万円に引き上げるだけで

支払う税金の額を下げることができるのです!

200万円だと贈与税払わなきゃじゃないの!

と思いましたよね?

そうなんです。

200万円の場合、基礎控除110万円を差し引いた90万円に、

10%の贈与税がかかってしまいます。

それでも!200万円贈与する方が税額的には有利なんです!

詳しく見ていきましょう。

◇毎年100万円贈与の場合・・・

相続時の財産7,500万円に贈与の持ち戻し900万円を加えた、

8,400万円に相続税がかかります。

そこから基礎控除3,000万円+600万円×法定相続人の数)を差し引いた、

3,600万円に相続税がかかり、相続税額は390万円となります。

◇毎年200万円贈与の場合・・・

【贈与時】

毎年の贈与時に、9万円×3人=27万円の贈与税がかかり、

5年間で135万円の贈与税を支払うことになります。

【相続時】

相続時の財産6,000万円に贈与の持ち戻し1,800万円を加えた、

7,800万円に相続税がかかり、相続税額は300万円となります。

ただし、持ち戻しされた1,800万円については贈与税を既に支払っていますので、

300万円から3年間で支払った贈与税9万円×3人×3年=81万円を控除することができます。

つまり、相続税額は219万円となるのです!

贈与税と相続税の合計額は219万円+135万円=354万円となります。

お分かりでしょうか!

毎年200万円を贈与した方が、税金を34万円安くすることができました!

んーおもしろい!!

皆さんも自分だったら・・・と考えてみてください。

相続の勉強が楽しくなるかもしれませんよ♪

ではまた~

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇

![]()