相続

第8回 『特別寄与料制度』とは?

2019年7月26日

待ちに待った梅雨明けがもうすぐそこに・・・・!

湘南の海の香りに夏を感じているのりぽです~

今日は『特別寄与料制度』について考えていきます!

私は“寄与”という言葉がしっくりこなかったので、広辞苑で調べてみることにしました~

すると“貢献”と同義語であると判明!

つまり・・・

特別寄与料制度=特別な貢献の料金の制度?

さらに調べてみると、何やら難しい文章でこう書いてありました!

「『特別寄与料制度』とは、被相続人の法定相続人以外の親族が、

被相続人に対し無償で療養看護その他の労務の提供をしたことにより

被相続人の財産の維持や増加について特別の寄与をした場合、

相続人に対してその寄与に応じた額の金銭の支払いを請求できる制度」

簡単にいうと、

「法定相続人ではない親族が、お金をもらわずに被相続人の手助けをすることによって、

被相続人の財産をより多く遺すことに貢献した場合、相続人にその対価を請求できる」

という事ですね!

この請求は、遺産分割協議か家庭裁判所の処分で請求をすることができます。

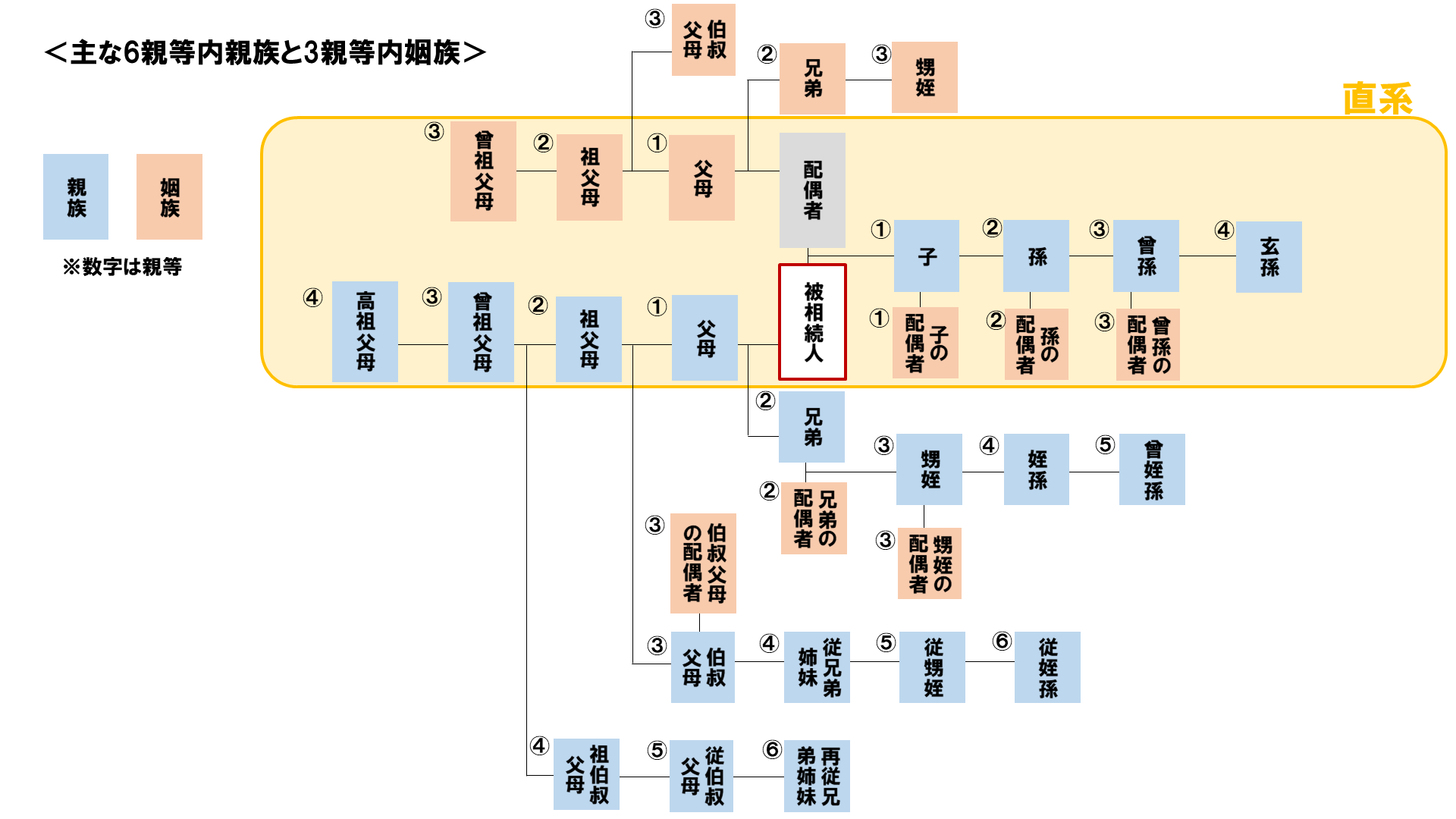

ちなみに親族とは、6親等内の血族と3親等内の姻族を指しているのですが、分かりにくいので簡単にまとめてみました~

(スペースの関係上、全員は書ききれませんでした・・・)

ただし!この『特別寄与料制度』、請求するにはかなり手強い制度なのです!

手強いポイントその1・請求期限が短い!

→請求期限は「相続開始及び相続を知ってから6カ月以内かつ相続開始から1年以内」なんですが、

親族であれば相続開始を遅滞なく知ることがほとんどですよね?

つまり!相続開始から6カ月以内に請求をする必要があるんです!

手強いポイントその2・証明が必要!

→日付のある介護日誌等の記録を残しておくことが必要です。

さらに被相続人の財産の使い込みをしていない証拠として、介護費用等で出費したレシートを残しておかなければなりません!

手強いポイントその3・要件が厳しい!

→1年以上の長期にわたって、無償で療養看護等を行っていなければならず、

さらに、仕事をしながらの介護やデイサービス・訪問介護の利用等をしていると、寄与料の請求は厳しいんです!

どれも手強い・・・

すべての条件をクリアしたとしても、必ずしも認められるわけではないという・・・

さらに、寄与料の請求自体が『争族』の火種になるケースも少なくないという・・・

(相続をめぐって親族がもめることを『争族』といいます~)

なんて辛い現実なんだ・・・

民法が改正されたとはいえ、やはり遺言書を準備しておくのが最善ではないかとのりぽは思ってしまいますね~

遺言については別の回で紹介する予定ですのでお待ちくださいねー!

今週は文章が長くて読むのも疲れましたよね~

さて、3週連続でお送りした7月施行の民法改正についてですが、いよいよ来週が最終回になりますのでお楽しみに~

ではまた!!

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇

第7回 『預貯金の仮払い制度』とは?

2019年7月17日

こんにちは!

鎌倉の梅雨明けが待ち遠しいのりぽです!

前回に引き続き7月から施行されいる民法改正についてのお勉強です~

今回は『預貯金の仮払い制度』について勉強していきます!

被相続人が亡くなると、“口座が凍結される”なんて聞いたことはありませんか?

今までは、遺産分割が完了するまで、

相続人単独で被相続人名義の口座から預貯金を引き出すことができませんでした。

母「お金はすべて夫が管理していたから、私の手元には数万円しかないわ・・・

夫の入院費に葬儀費用の支払いだってあるのに・・・」

娘「お母さんの代わりに払ってあげたいけど、

うちも大学生と高校生の子供がいるから厳しいのよね・・・」

なんて話も少なくありませんでした。

だからといって、数百万円のタンス預金をするわけにも・・・

そこでこの民法改正!

今後は、家庭裁判所または金融機関の窓口に申し立てをすることによって、

被相続人の預貯金を引き出すことが可能になりました!

相続人であれば誰でも引き出すことができますよ~

ただし!

引き出せる金額には上限があるんですね~

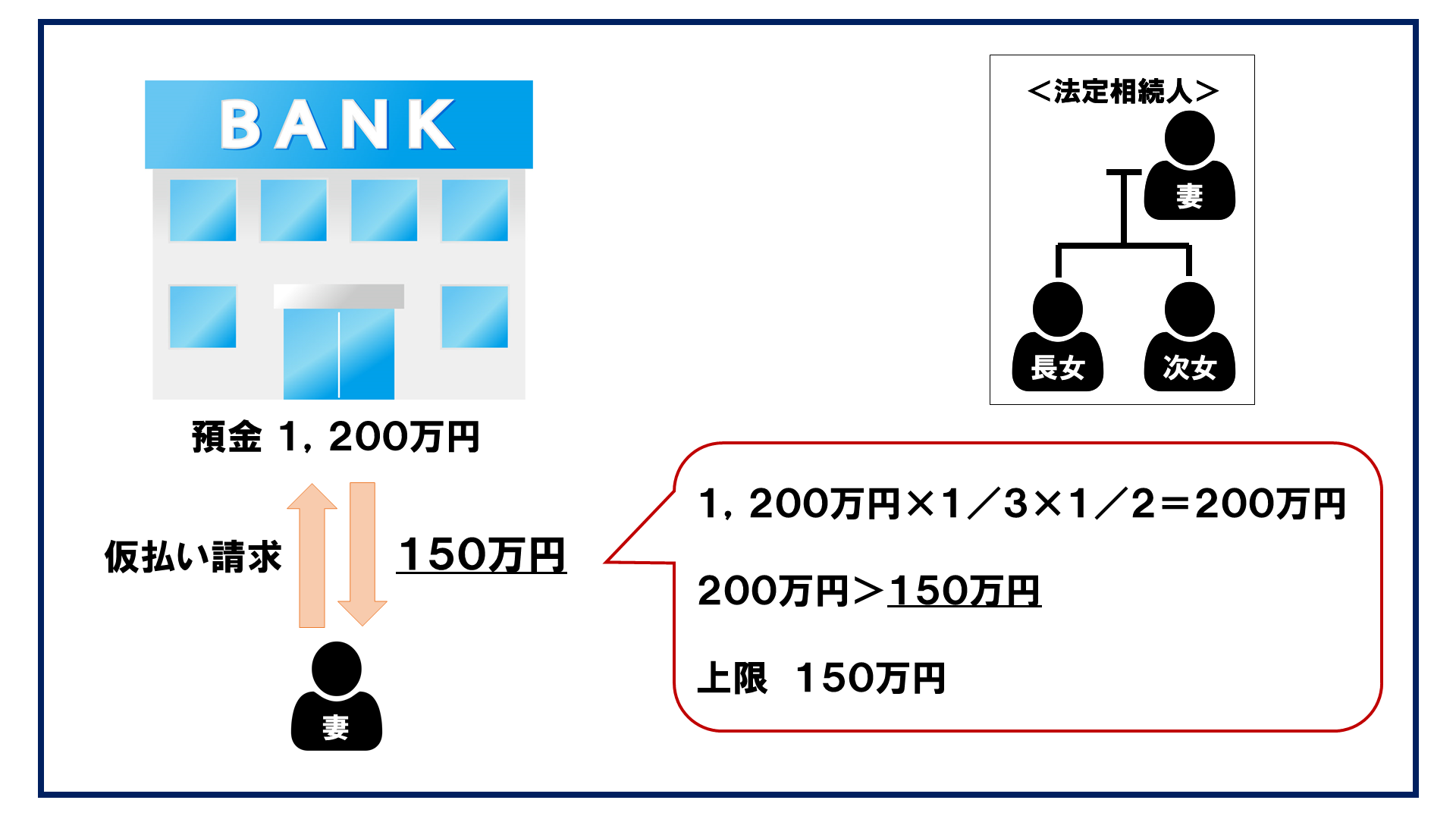

上限は、150万円を上限に、預貯金額×1/3×自身の法定相続分まで

となります。

例えば次のような場合

妻への仮払い上限額は

1,200万円×1/3×1/2=200万円

つまり200万円!

ではなく、150万円となります。

あくまでも上限が150万円を超えることはありません!

ただし!

上限額は金融機関ごとに設定されるので、

複数の金融機関に口座があった場合には、

それぞれの金融機関の上限が150万円となります。

これで当面の資金は工面できそうですね!

少し安心したところで、続きはまた来週~

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇

第6回 『配偶者の居住用不動産の持ち戻し免除』とは?

2019年7月11日

こんにちは!

今週も鎌倉は暑かったり寒かったり…

戸惑いが隠せないのりぽです~

さてご存知の方も多いかとおもいますが、

今月の1日から、相続に関する民法改正の一部が施行されています!

今回の民法改正の重要なポイントを全てご紹介!

したいのですがちょっと多すぎるので・・・

今回は、『配偶者の居住用不動産の持ち戻し免除』

について見ていきますよー!

『配偶者の居住用不動産の持ち戻し免除』とは、

生前に被相続人である配偶者から不動産を贈与してもらった場合、

その被相続人と「婚姻関係20年以上の夫婦」であり、

贈与された不動産が「居住用(=自宅)」であれば持ち戻しを免除するというものです。

具体例を見ていきましょう!

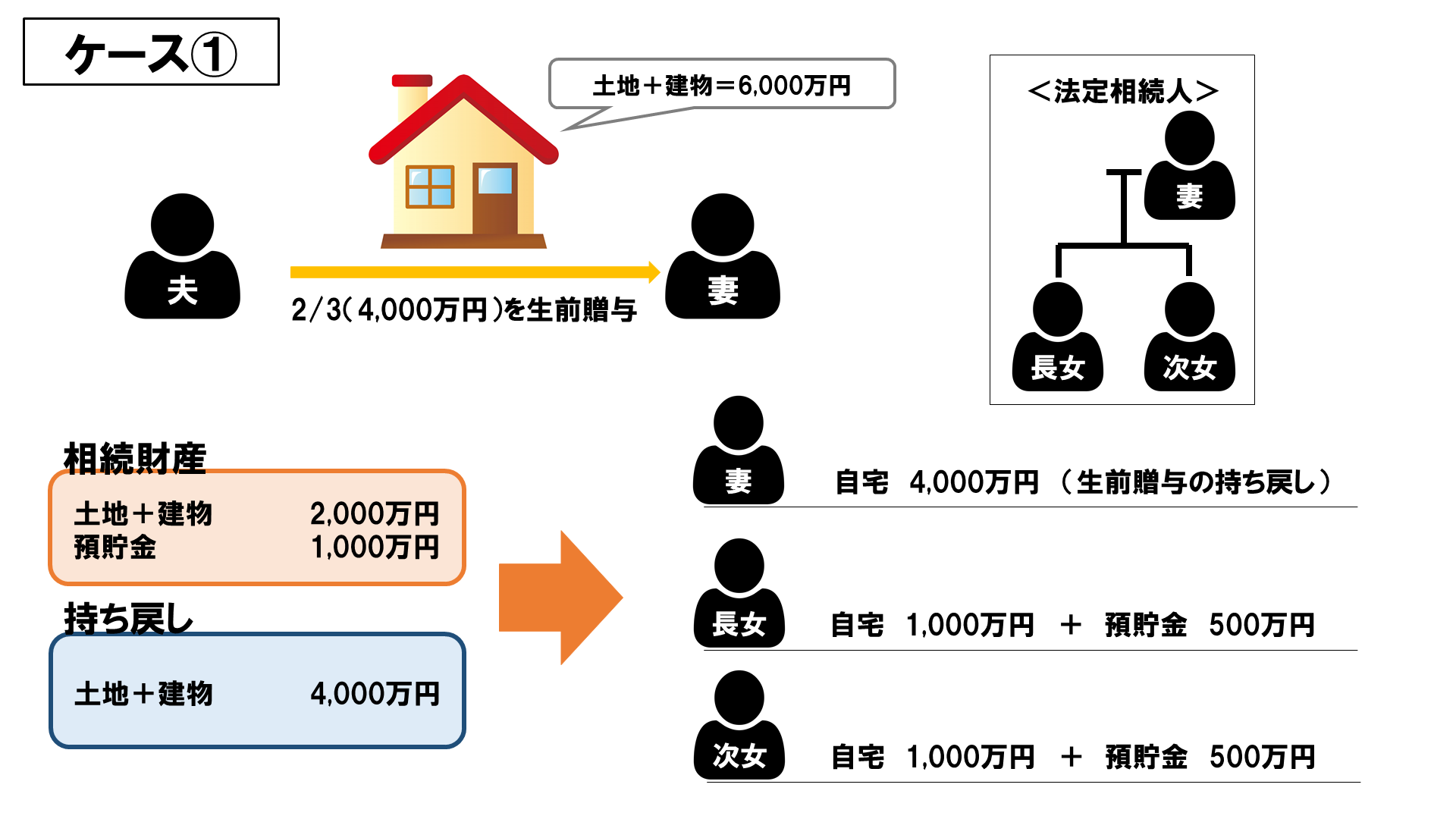

妻は2年前に夫から自宅の土地と建物(併せて6,000万円)のうち

2/3ずつ(併せて4,000万円)を生前贈与されていました。

夫が亡くなってしまい、二人の娘たちと遺産分割をすることになりました。

すると娘達が、

「お母さんはお父さんから自宅の4,000万円分をもらってるんだから、

残りの自宅2,000万円分と、預貯金1,000万円は私たち姉妹で半分ずつ分けるわね!

法定相続分には足りないけど、私たちが我慢するから気にしないで!」

と言ってきたではありませんか!

妻には預貯金がほとんどありません。

今後の生活資金は一体どうしたらいいのか・・・

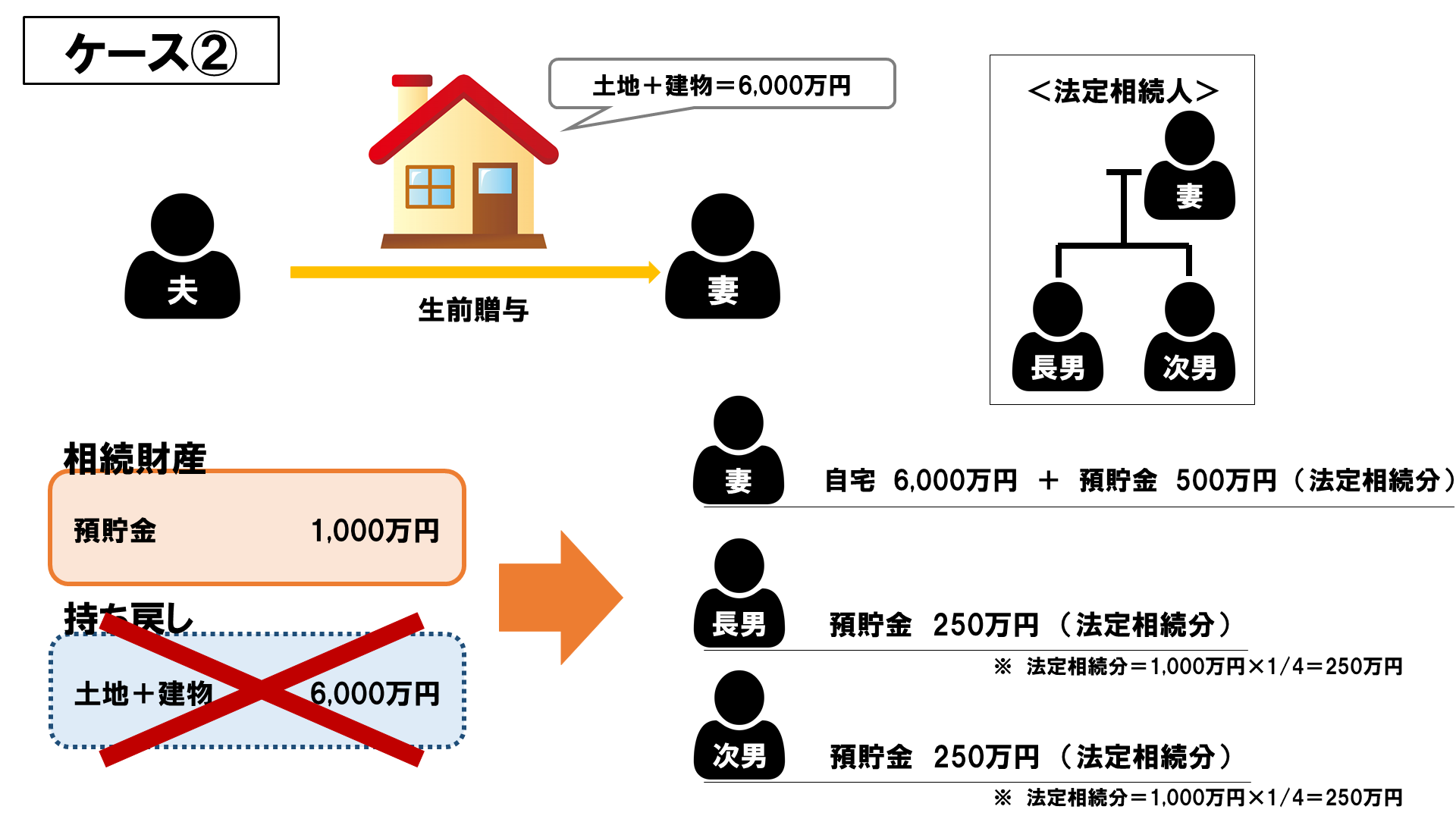

さらに最悪なのがケース②です。

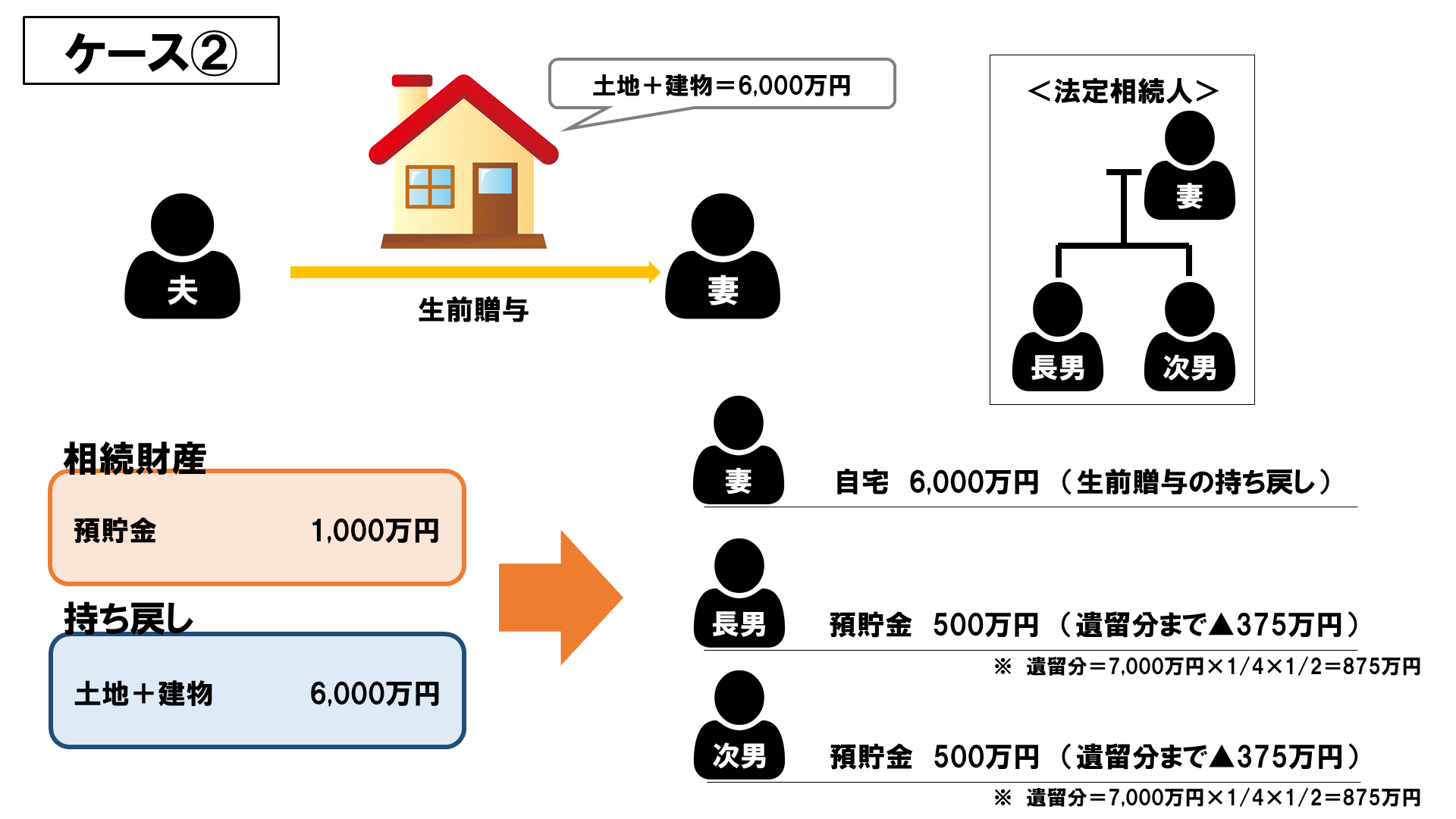

妻は2年前に夫から自宅の土地(6,000万円)を生前贈与されていました。

夫が亡くなってしまい、二人の息子たちと遺産分割をすることになりました。

すると息子たちが、

「残りの預貯金1,000万円を二人で分けても遺留分には足りないな~

母さんは生前に父さんから土地をもらってるんだし、

足りない分は母さんが俺たちに現金で支払ってくれればいいよ!」

つまり代償分割ですね!

しかし妻には750万円もの大金はありません。

相続した自宅を売ってお金に換えるしかない・・・

けれどその後はどこに住めばいいの・・・?

なんてことにならないための

『配偶者の居住用不動産の持ち戻し免除』なんです!

ケース②の場合は、

自宅は遺産分割の対象にならないよ~

預貯金1,000万円を法定相続人で分割しなさいね~

ということになるんです!

つまり、妻は自分がこれから生活する家を手放さずに済んだ上に、

預貯金500万円を相続することができました!

今回は少し長くなってしまいました~

他の改正ポイントはまた来週~

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇

第5回 2019年の路線価が発表されました!

2019年7月5日

こんにちは、のりぽです!

昨日の雨、皆さん大丈夫でしたか?

さてさて・・・先日7月1日に、最新の『路線価』が発表されました!

こちらはうちの事務所の路線価図↓↓

路線価とは、道路ひとつひとつに付いている価格のことで、

この路線価に土地の面積をかけると、相続時に使う評価額が出てくるんですね~

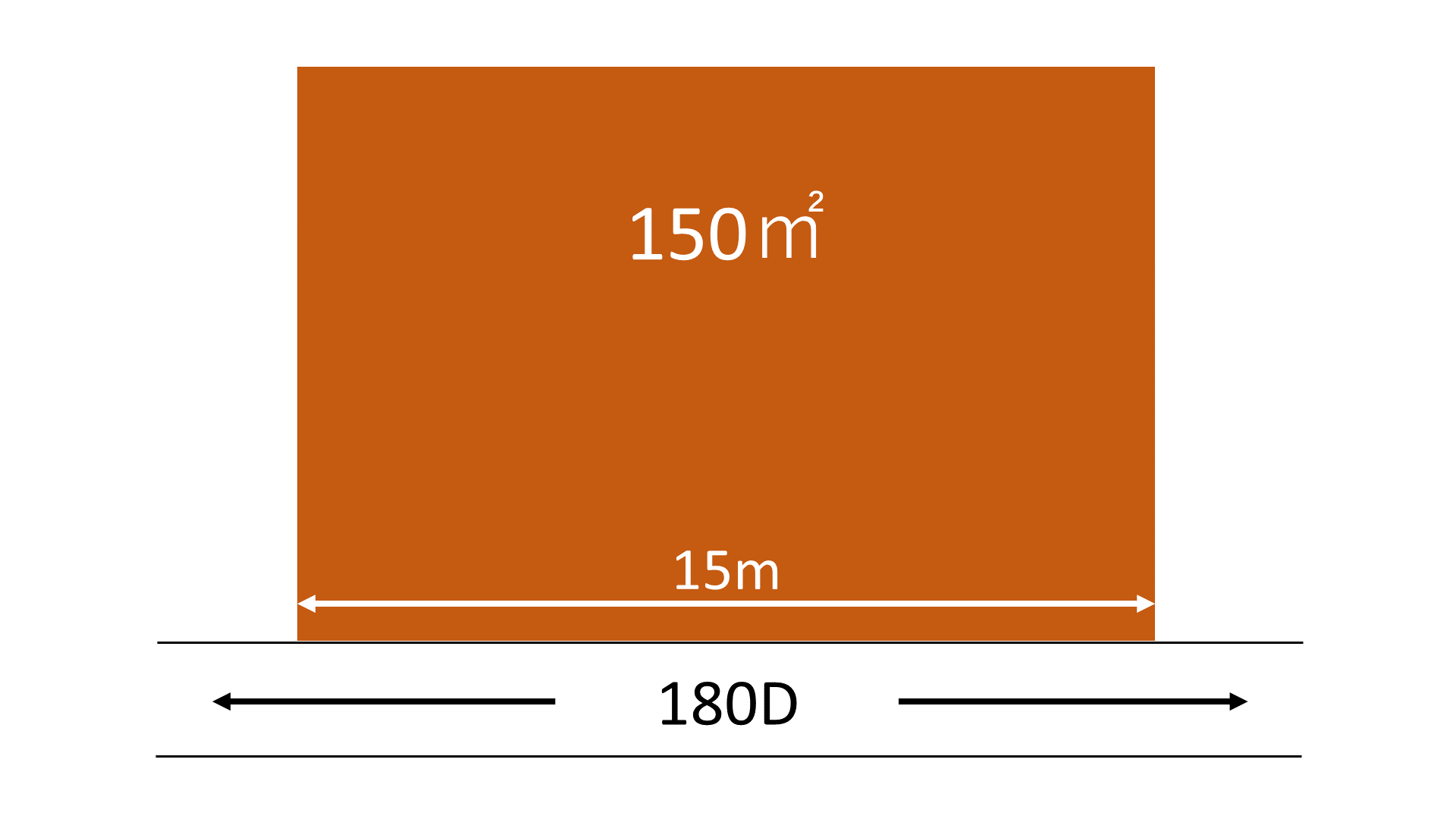

ちなみに次のような土地だと、

180,000円×150㎡=27,000,000円

となります。

でも、図のようにきれいな四角形の土地なんてほとんどありません!

奥行の長―い土地だったり、旗竿状の土地だったり、三角形の土地だったり・・・

なので、路線価に様々な調整率をかけて路線価を調整計算するんです。

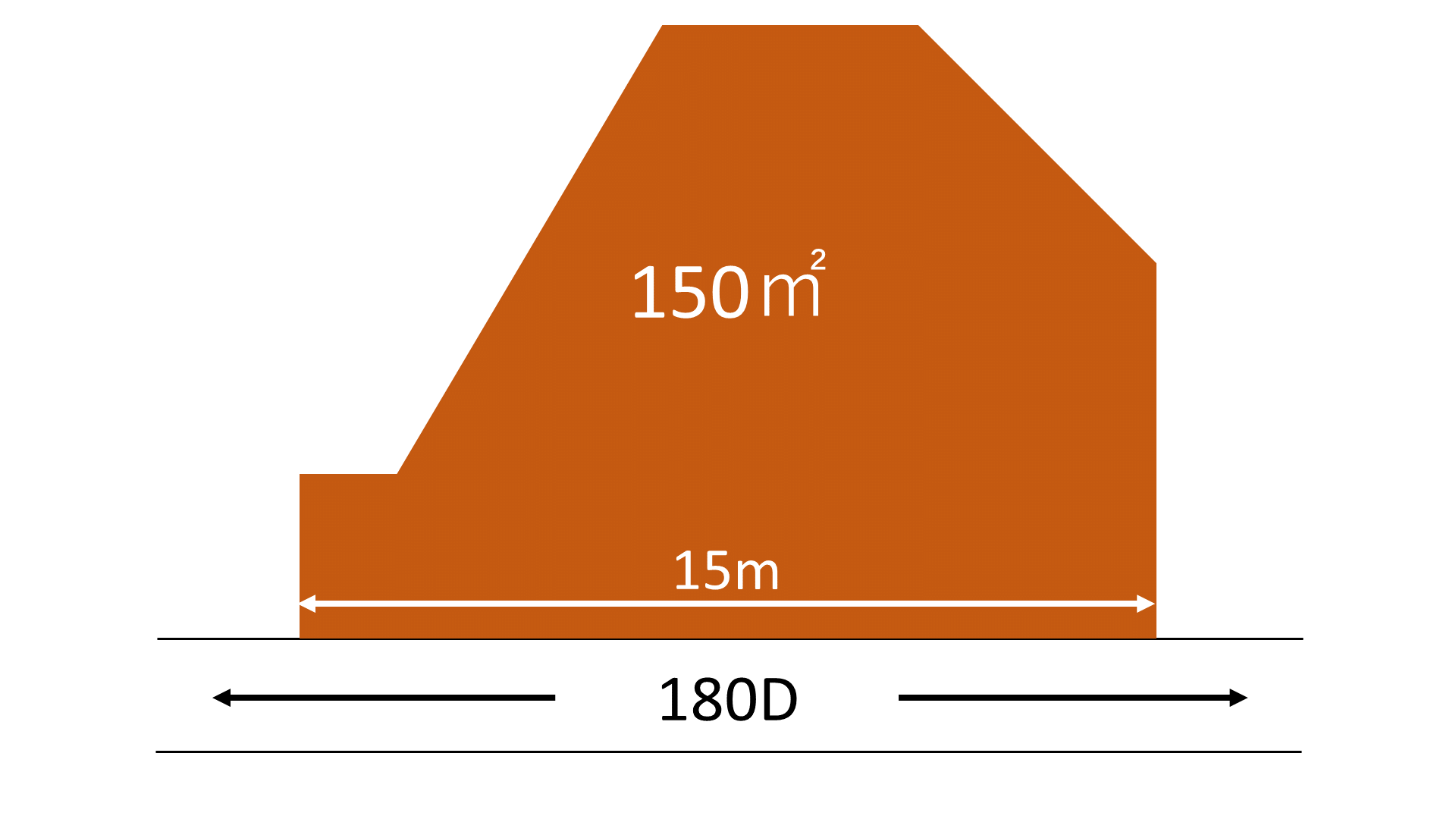

例えばこんな土地があったとしましょう!

この土地の形、少しいびつですよね?

だから、路線価に『不整形補正率』をかけて計算します。

180,000円×『不整形補正率』0.94=169,200円

※補正率は条件によって異なります。

なんと路線価が180,000円→169,200円に!

この路線価を使って計算すると・・・

169,200円×150㎡=25,380,000円

どうです?

評価額が下がっていますよね!

こういった補正率がたくさんあるから土地の評価は難しいんですね~

特に鎌倉は複雑な形の土地が多くって・・・

私も日々勉強中です!

少し話がそれましたが、

皆さんもご自宅が接している道路の路線価を、

ぜひぜひチェックしてみてくださいね!

土地の評価方法については、また追々・・・

それではまた~

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇

第4回 3年以内の贈与は相続になる?②

2019年6月27日

こんにちは!

鎌倉で相続について勉強中・・・のりぽです!

簿記の試験もなんとか合格し、ちょっと一息・・・

なんてしてたら怒られそうなので、早速前回の続きをお話していきますよ~!

前回、子B・C・Dに毎年贈与をするAさんを例にお話しました!(前回の内容はこちら)

実はこのケース、毎年の贈与の金額を100万円から200万円に引き上げるだけで

支払う税金の額を下げることができるのです!

200万円だと贈与税払わなきゃじゃないの!

と思いましたよね?

そうなんです。

200万円の場合、基礎控除110万円を差し引いた90万円に、

10%の贈与税がかかってしまいます。

それでも!200万円贈与する方が税額的には有利なんです!

詳しく見ていきましょう。

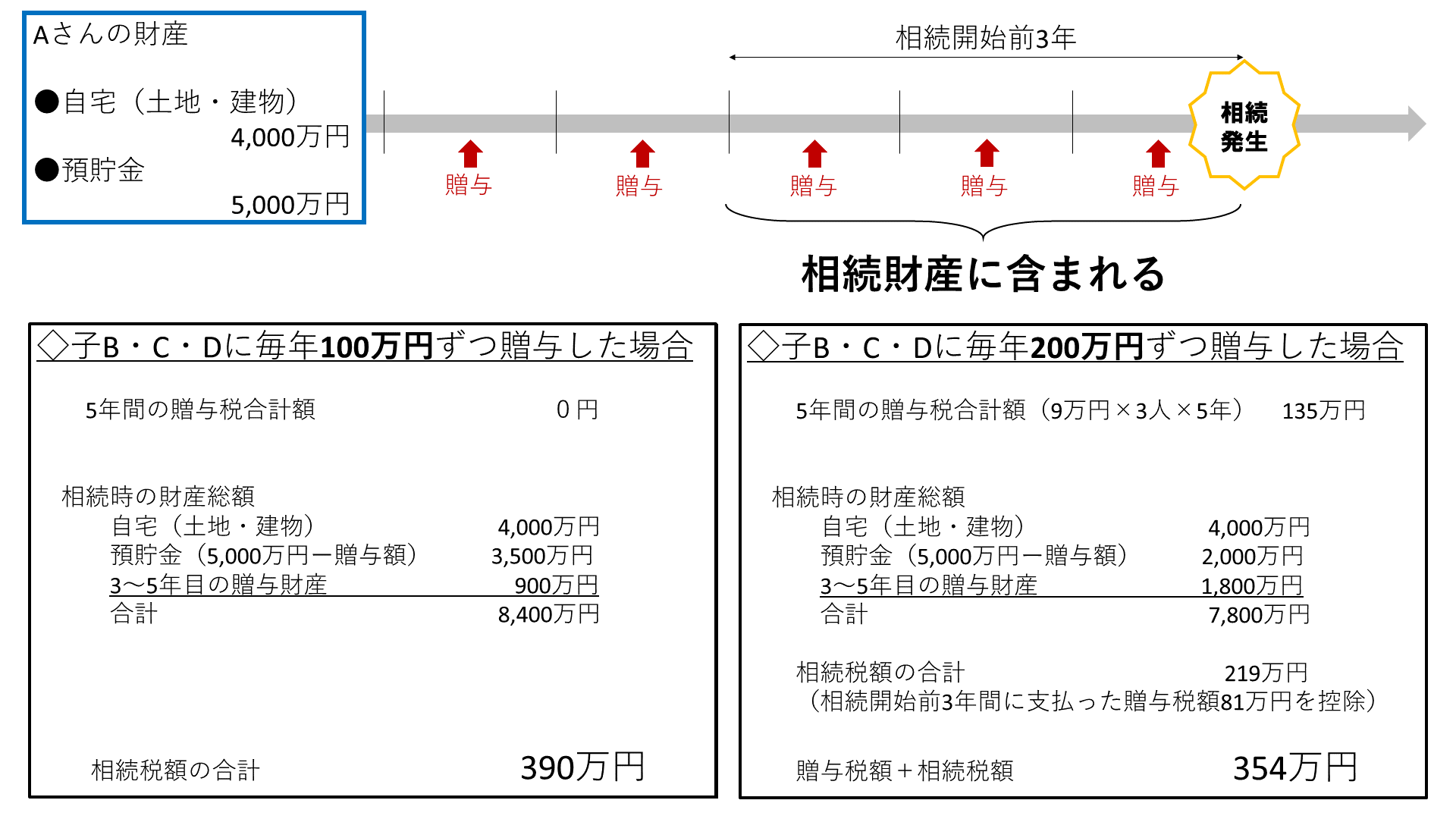

◇毎年100万円贈与の場合・・・

相続時の財産7,500万円に贈与の持ち戻し900万円を加えた、

8,400万円に相続税がかかります。

そこから基礎控除3,000万円+600万円×法定相続人の数)を差し引いた、

3,600万円に相続税がかかり、相続税額は390万円となります。

◇毎年200万円贈与の場合・・・

【贈与時】

毎年の贈与時に、9万円×3人=27万円の贈与税がかかり、

5年間で135万円の贈与税を支払うことになります。

【相続時】

相続時の財産6,000万円に贈与の持ち戻し1,800万円を加えた、

7,800万円に相続税がかかり、相続税額は300万円となります。

ただし、持ち戻しされた1,800万円については贈与税を既に支払っていますので、

300万円から3年間で支払った贈与税9万円×3人×3年=81万円を控除することができます。

つまり、相続税額は219万円となるのです!

贈与税と相続税の合計額は219万円+135万円=354万円となります。

お分かりでしょうか!

毎年200万円を贈与した方が、税金を34万円安くすることができました!

んーおもしろい!!

皆さんも自分だったら・・・と考えてみてください。

相続の勉強が楽しくなるかもしれませんよ♪

ではまた~

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇

第3回 3年以内の贈与は相続になる?①

2019年6月21日

今日も鎌倉は暑いですね~☀

こんにちは、のりぽです!

今日は『相続開始前3年以内の持ち戻し』について考えてみましょーう!

前回、生前贈与が相続対策になるとお話しましたが・・・

毎年基礎控除内で贈与しているから関係ないわ♪

と思っているそこのあなた!!

大丈夫じゃないかもしれません・・・

実は・・・

相続が発生した日(被相続人が亡くなった日)から3年以内に法定相続人に贈与した財産は、

相続財産に含まれてしまうんです!

どういうことか、具体例で見てみましょう。

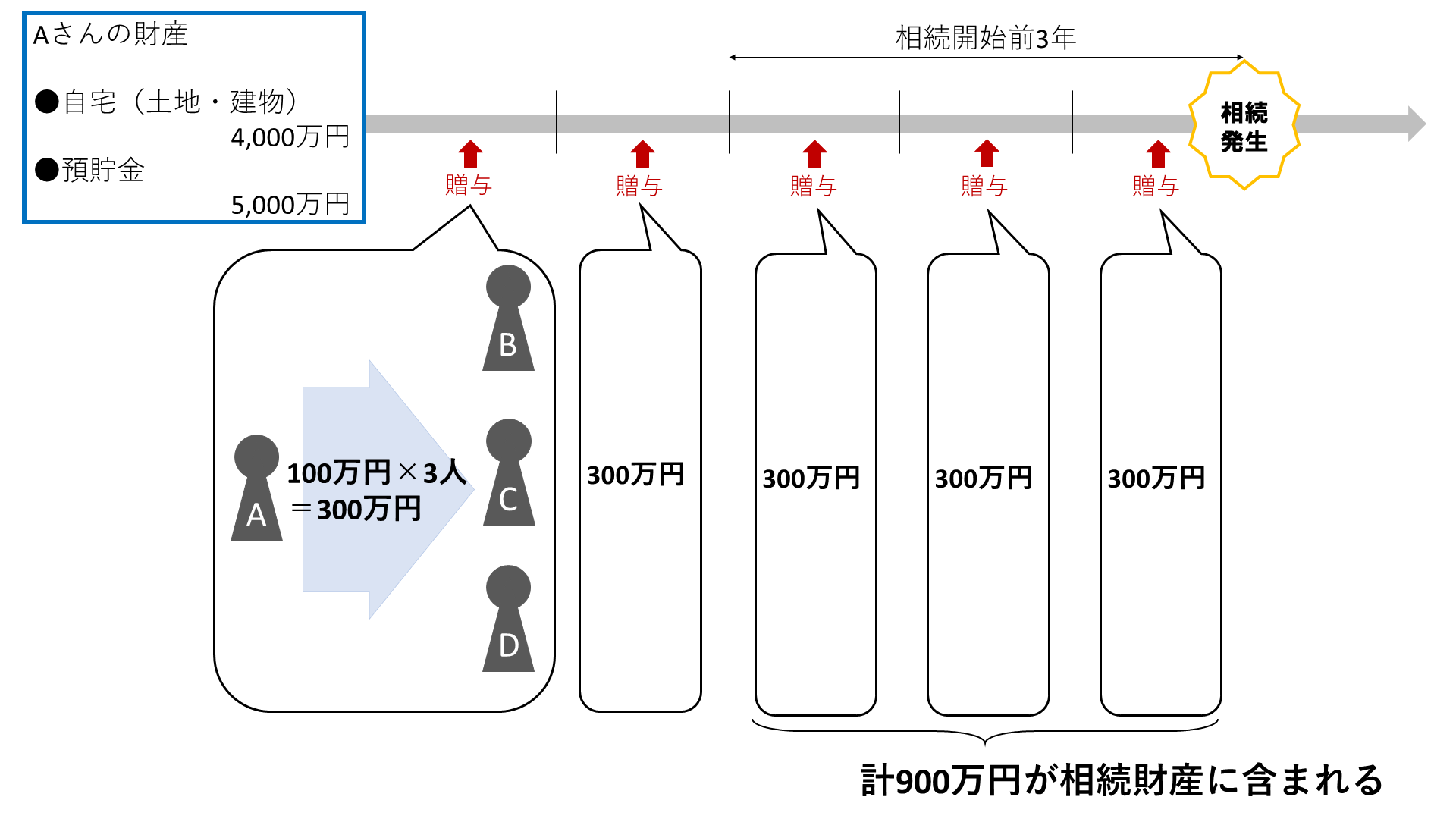

Aさんの財産は、自宅(土地・建物)4,000万円、預貯金5,000万円の計9,000万円。

子B・C・Dに毎年100万円ずつ生前贈与をしており、10年かけて計3,000万円を贈与する予定でした。

しかし、贈与を始めてから5年目の年にAさんは亡くなってしまいました。

この場合、1~2年目に贈与した600万円(100万円×2年×3人)は問題ありません。

しかし!

3~5年目に贈与した900万円(100万円×3年×3人)は相続財産に含まれていしまい、相続税がかかってしまいます!!

相続財産を1,500万円分減らすことができていると思いきや、

実際は600万円分しか相続財産を減らすことができていなかったという・・・

これが、『相続開始前3年以内の持ち戻し』です。

ただし!

持ち戻しがあるのは法定相続人に贈与したときなので、

Aさんが法定相続人ではない孫Eに贈与していた場合には、3年以内の贈与であっても持ち戻しはありません!

また、ケースによっては、年間110万円を超える金額を贈与し、贈与税を支払った方がよい場合も・・・

詳しくは次回の相続なるほどコラムで!

ではまた~

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇

第2回 どうして生前贈与をするの?

2019年6月14日

ついに梅雨の季節が到来しました!

鎌倉の紫陽花も綺麗に咲いていますね!

さてさて今回は「贈与」についてお勉強してみますよ~

いきなりですが、皆さんは贈与税がどんな税金かご存知ですか?

贈与税とは、生きている人から財産を無償で受け取った時に、受け取った人が納めなければいけない税金なんですが、

受け取った額全てに税金がかかるわけではありません!

この税金には、『基礎控除』というものがあるんですね~

なんと!

年間110万円までは税金がかかりません!

しかも毎年つかえる!

この110万円をオーバーした場合に贈与税がかかる仕組みなんです!

この仕組みをうまく活用することによって、生前贈与が相続対策となるんですね~

具体的に見ていきましょう!

例えば、父A、子B、孫Cがいるとしましょう。

父Aが亡くなってしまった時は、相続人が子Bのみとなるケースです。

父Aは預貯金を6,000万円持っています。

父Aが亡くなった時にかかる相続税は・・・

(6,000万円-【基礎控除】3,600万円)×15%-50万円=310万円

となります。

では父Aが子Bに毎年110万円ずつ10年間生前贈与するとどうなるでしょう?

この時の相続税は・・・

(6,000万円-【生前贈与】1,100万円-【基礎控除】3,600万円)×15%-50万円=145万円

相続税が165万円減りました!

さらに孫Cにも同時に110万円ずつ生前贈与すると・・・

(6,000万円-【生前贈与】1,100万円×2人-【基礎控除】3,600万円)×10%=20万円

となり、贈与しない場合と比べると290万円も減りました!!

上記のケースでは10年という期間が必要ですが、それにしてもすごい・・・

相続対策として生前贈与を考える人が多いのはこういう事なんですね~

ちなみに、祖父母や両親(直系尊属)が、20歳以上の子や孫に贈与するときは税金少し安くするよー!

という『特例税率』というものもあるんです!

ただし!贈与を受けた年の1月1日の時点で20歳以上じゃないといけないので、要注意です!(詳しくはこちら)

さらに!『相続開始前3年以内の持ち戻し』という注意点も・・・

次回はこの『相続開始前3年以内の持ち戻し』についてお話します!

ではまた~

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇

第1回 相続と遺贈ってなにが違うの?

2019年6月5日

こんにちは!税理士事務所1年生、相続について日々勉強中・・・のりぽです!

今週末の簿記試験に向けて、ラストスパートをかけております!

この度所長から直々にミッションを受け、こちらのページを担当することになりました!

記念すべき第1回のテーマは『相続と遺贈』にしたいのですが、この違い、皆さん分かりますか?

どちらも人が亡くなった時に発生するものですが、何が違うのでしょう?

それは“財産を受け取る人の範囲”なんですね~

「法定相続人」という言葉をご存知の方も多いかと思いますが、

これは、相続において財産を受け取る権利がある人のことを指しています。

この「法定相続人」になれる人、民法でちゃんと決まっているんです!(詳しくはこちら)

だから、誰でも相続人になれるわけではないんですよ。

でも!遺言があれば話は違います!

遺言を書いておけば、法定相続人に限らず、誰にでも財産を遺すことができるんです!

これが『遺贈』です。

つまり、『相続』では法定相続人にしか財産をあげられないけれど、『遺贈』では誰にでも財産をあげられるということ!

遺贈する相手は、個人でも団体でも大丈夫なんですよ~

遺言さえ書いておけば、法定相続人でなくても、大好きな兄弟や介護をしてくれた義理の子供にも財産を遺すことができるんです。

ただし、相続人以外が財産を受け取ると、相続税が2割増しされるというデメリットもありますが・・・

それについては追々お話することとしましょう!

ではまた~

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇

![]()