第10回 生前贈与のつもりが『名義預金』に!?

暑い中、海水浴へ向かう人が多くてびっくり!

今日も鎌倉は賑わっていますよ~

こんにちは、のりぽです!

今日は『名義預金』についてお話します!

『名義預金』という言葉を、皆さん一度は聞かれたことがあるんじゃないでしょうか?

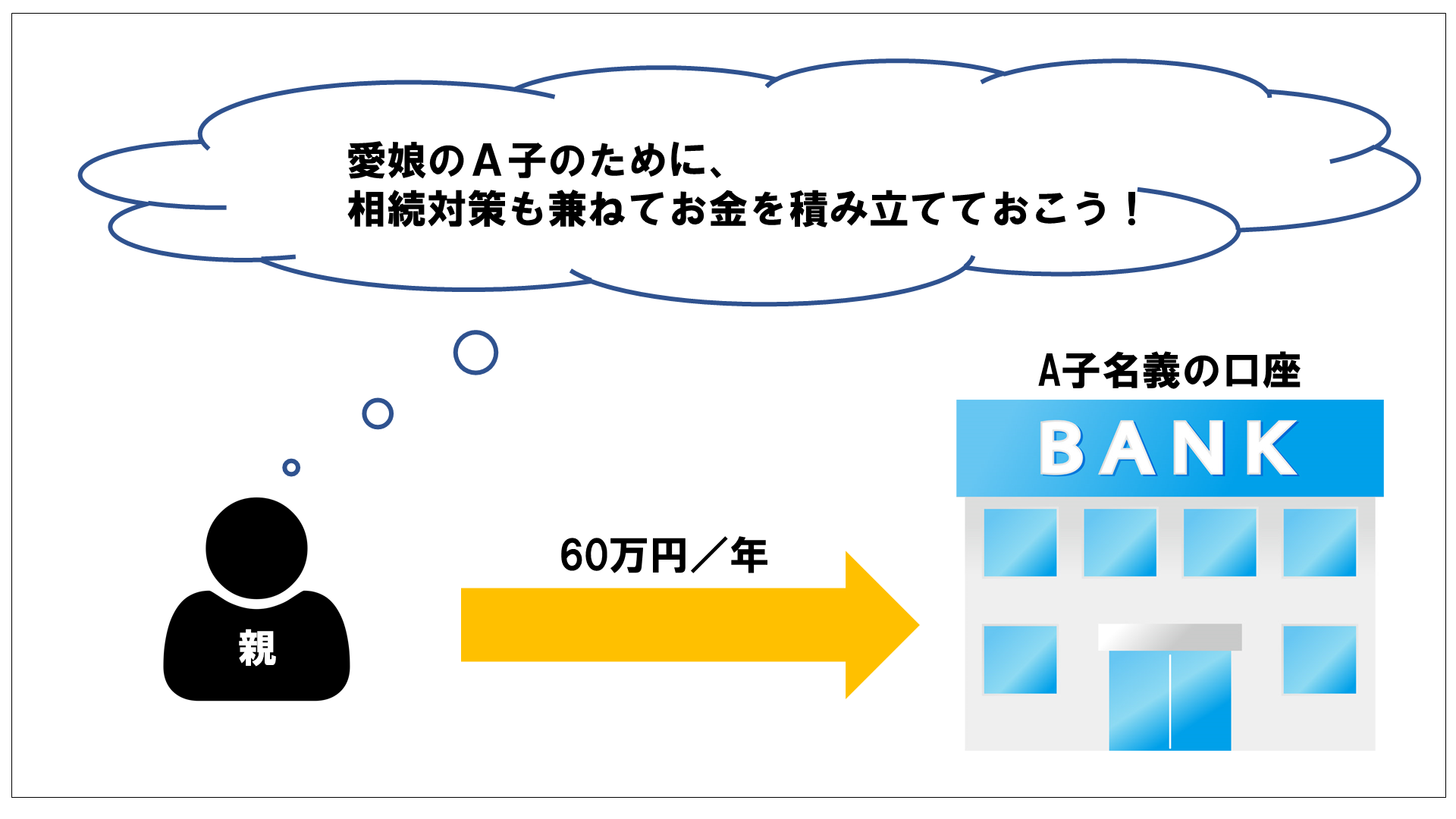

親御さんがお子さんのために、お子さん名義の口座に少しずつ積み立てているようなケースがこれに該当します。

こういったケースでは、お子さん名義の口座を両親が管理していることが多いですよね?

そうすると、“他人名義の口座で自分の預金をしている”ことと同じことになるんです!!

「子供への贈与のつもりだったのになぜ!?」

と思いますよね~

ここで、そもそも贈与とはどのように成立するのか考えてみましょう!

贈与とは契約形態のひとつで、

①-㋐財産をあげる人(贈与者)が「いつ誰に何をどれぐらいあげますよ」という意思表示をし、

㋑財産をもらう人(受贈者)も「いつ誰から何をどれぐらいもらいますよ」という意思表示をした上で、

②贈与された財産を受贈者の自由にできる状態にすることによって成立するものなんです!

①-㋐㋑のような契約を、「双務契約」といいます!

上記の事を証明するために「贈与契約書」というものが存在するんですね!

しかし名義預金の場合、①-㋐しかクリアしていません。

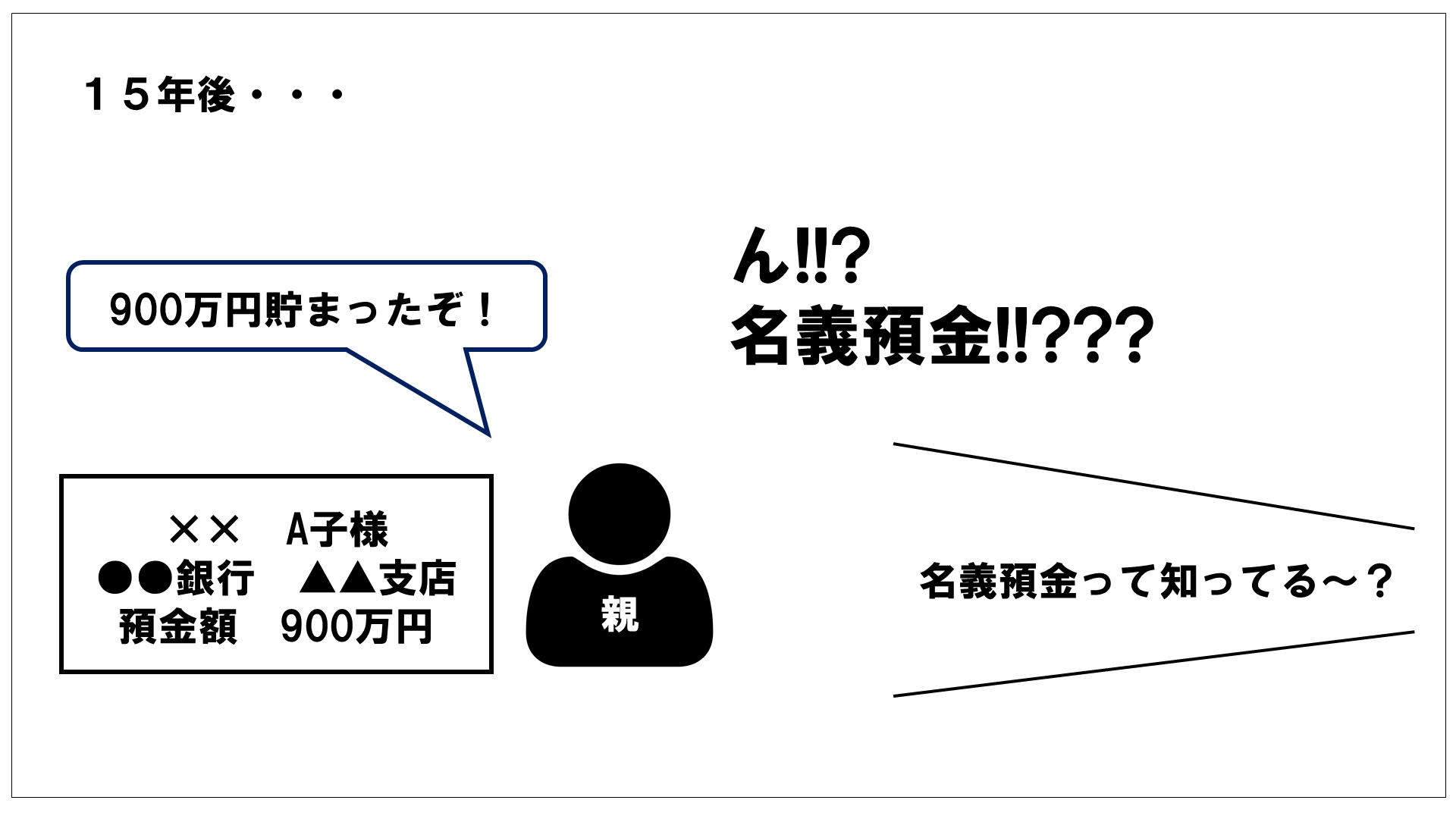

この状態のまま親御さんが亡くなってしまうと、

お子さん名義の口座にある財産は、親御さんの相続財産に含まれることになります!

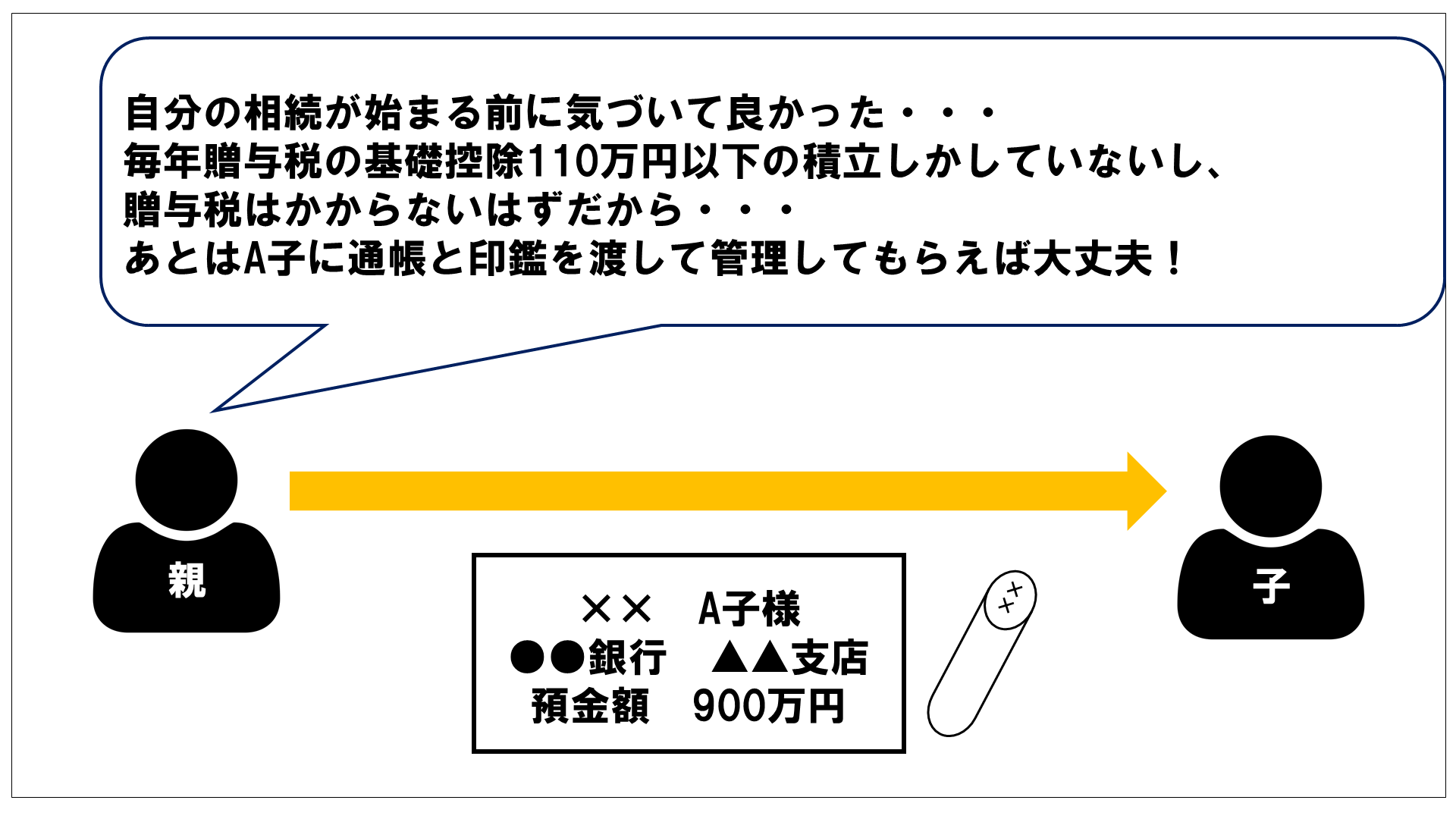

「じゃあお金を積み立てている通帳と印鑑を子供に渡して本人に管理してもらおう!」

と思ったそこのあなた!

その口座の残高が110万円を超えている場合、贈与税がかかってしまいますよ~

具体的に四コマ漫画で見てみましょう!

(贈与税の特別税率についてはこちらの記事をご参照ください!)

おそろしい!

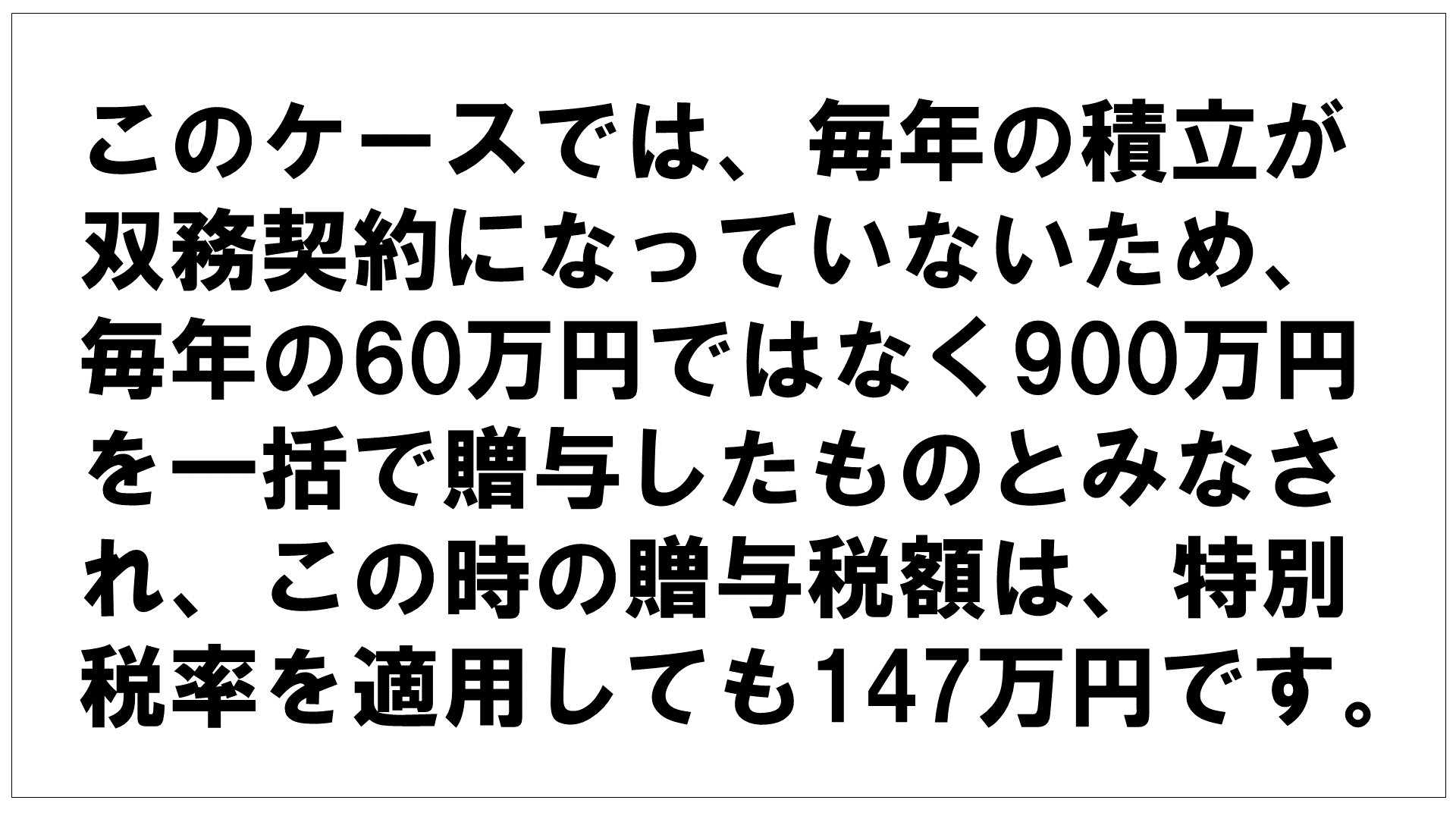

毎年贈与(暦年贈与といいます)していれば贈与税はかからなかったはずなのに・・・

この場合、贈与税を支払うか、一旦親御さん名義の口座に全額を移し替えて、

再度毎年110万円の贈与を約9年かけて行うしかありません・・・

こんなことにならないように、贈与は計画的かつ正確に行いましょう!

四コマ漫画は初の試みでしたね~

次回は贈与の正しいやり方についてお話ししますね!

ではまた~

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇