TOP > 一次相続および二次相続

一次相続および二次相続

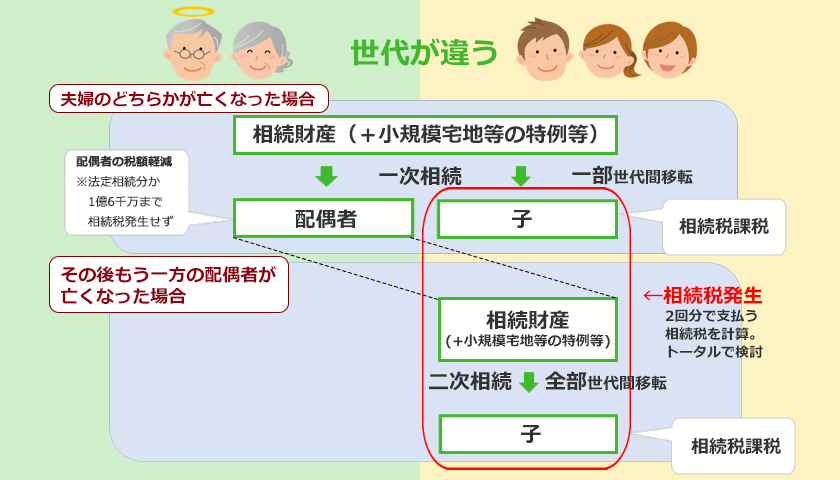

一次相続・二次相続とはなんでしょう?

相続においては、夫婦のうちどちらか一方が亡くなり、「その配偶者」と「その子」が法定相続人となる相続を“一次相続”といいます。その後、「その配偶者」も亡くなり、「その子」のみが相続人となる相続を“二次相続”といいます。

相続税の課税に関する基本的な考え方として、「相続税は財産が世代間移転される際に課税する。」というものがあります。それを如実に表しているのが、「配偶者の税額軽減」です。その内容は「相続財産のうち、法定相続分又は金額にして1億6千万円までのいずれか高い方の金額までは、相続税は課税されない。」というもので、配偶者だけに特別に認められている制度です。

また、日本における相続税の課税方式は、他の国と大きく異なっており、一度、相続財産全体で課税価額を計算した後、財産の取得者ごとに、取得する財産の割合に応じて税額を再計算するという課税方式を採用しています。この課税方式の特徴は、遺産分割がどのように行われても、財産総額と法定相続人の数が同じであれば、納める相続税の総額は変わらないという点です。

“一次相続”及び“二次相続”における遺産分割では、「相続税の課税に関する基本的な考え方」と「課税方式の特徴」を“ミックス”して考えることが重要であり、どのように“ミックス”するかで、相続税額は大きく変わってきます。加えて、小規模宅地等の評価減など、相続税法上の特例を組み合わせることで、相続税額を抑えることができます。

各人の相続税額の算出にあたっては、この“一次相続”と“二次相続”を併せて考えることが大変重要なのです。

これらを踏まえて、相続税額の試算や申告等について最もいい方法を検討していきます。

これらを踏まえて、相続税額の試算や申告等について最もいい方法を検討していきます。

![]()