TOP > ご相談事例

ご相談事例

ご相談事例1

被相続人

母 東京都在住 80代

相続人

長女 東京都在住 50代(依頼人)

次女 東京都在住 50代

財産の内容

不動産 約 3,000万円

預貯金 約 3,000万円

有価証券 約 1,800万円

生命保険 約 5,900万円

その他 約 500万円

相談内容

自ら相続税申告をしようと試みたが、想像以上に必要書類が多く手続きも煩雑であった。財産の評価方法もよく分からないまま、申告期限まで2カ月をきってしまい困り果てていた。相続税の特例を使うためにも、なんとか期限内に申告をして欲しいとの依頼。

申告の内容と結果

自宅は、小規模宅地等の特例対象となる次女が相続することによって評価額を減額することができた。また、親戚が経営している会社の非上場株式を所有しており、必要書類を取り寄せた後、税額が安くなる傾向がある、特例的評価方法の配当還元方式にて評価。資料収集と財産評価、申告を約1カ月間で行い、無事期限内に申告することができた。

ワンポイントアドバイス

非上場株式の評価方法は複数あり、業種や会社の規模、同族株主の有無等によって評価の方法が異なるため、評価には時間を要します。また、どの評価方法を選択するかによって評価額が大きく異なってくるので、慎重な評価が必要です。

ご相談事例2

被相続人

父 鎌倉市在住 80代

相続人

母 鎌倉市在住 80代

長男 東京都在住 50代(依頼人)

長女 東京都在住 40代

財産の内容

不動産 約 3,000万円

預貯金 約 3,500万円

生命保険 約 500万円

相談内容

鎌倉市内でご両親がお二人で生活をされていたが、お父様が亡くなられ、四十九日の法要の後、都内に住むご長男さんから、このサイトを通じて相続税に関する相談が寄せられた。

ご長男さんが一番心配していたことは、「ご自身と長女である妹さんは働いているため、平日日中に相続に関する打合せや戸籍などの相続税申告に必要な書類の取得などを行うことが難しい。また、それらの作業をお母様に依頼することは、お母様の移動の難しさや書類記入の煩雑さなどを考えると事実上無理である。」とのことであった。

申告の内容と進め方

まず、打合せの曜日については、土日での対応が可能、そして必要書類の収集などは全て当事務所で承ることが出来る旨を伝えたところ、ご長男さんには安心して頂くことが出来た。

今回の相続税申告において、当事務所の申告プランの一つである「申告基本コミコミプラン」のご利用で、書類取得に必要な実費を除き、それらのサービスは全てプラン料金の中に含まれる旨をお伝えしたところ、価格とサービス内容についてご理解頂けた。

また移動に不自由があるお母様に対し、当事務所でお役に立てることとして、「申告基本コミコミプラン」では、ご自宅への訪問対応が可能である旨をお伝えしたところ、その部分についても大変喜んで頂けた。

書類取得に必要な記名や押印については、当事務所所長である税理士の大場がスタッフと共にご自宅を訪問し、ご長男さんや妹さんに同席して貰うことなく進めることが出来た。ご長男さんにお会いしたのは計2回であった。

また、相続税申告後には、分割された相続財産の分配についてのサポートも行い、各人の取得分を個別に算出し、各相続人に対して連絡も行った。

ワンポイントアドバイス

ご自身含めて相続人が働いている場合は、平日役所・銀行等に足を運びにくく手続きも煩雑であることから、書類の取得等はお任せいただくことをお勧めします。

離れているお母様(お父様)の移動などもご心配な、このような場合には、手厚いサポートが可能な「申告基本コミコミプラン」が最適です。

ご相談事例3

相談者

父 神奈川県在住 90代

相続人

長男 神奈川県在住 60代

次男 神奈川県在住 50代

長女 神奈川県在住 50代

財産の内容

不動産 約30筆(山林含む) 13億円

預貯金 3,000万円

相談内容

両親から相続した土地を複数所有しているが、財産総額が分からないため、相続税がどれぐらいになるのか見当もつかない。また、納税資金についても不安があるため、どうしても相続税額を把握しておきたいという依頼。

調査内容と試算結果

所有する全ての土地を実地調査した結果、実際の地積が登記簿の地積を上回る土地や、形状が公図と異なる土地が多数みられた。実際に現地で調査をすることで、セットバック(道路に接している土地の一部を、道路の一部として提供すること)の要否や高低差の有無等、様々な土地評価の減額要素を確認。また、市町村の建築指導課等で改めて道路種別や用途地域の調査も実施した。その結果、土地の評価額を当初の13億円から7億円まで引き下げることができた。

ワンポイントアドバイス

一般的に、相続財産の大半を土地が占めているケースが多く、その土地の評価により相続税額に大きな差が出てしまうことは少なくありません。実際に現地を見て、登記簿や公図だけでは分からない様々な減額要素を踏まえた評価をすることが、とても重要です。

ご相談事例4

相談者

母 神奈川県在住 70代

相続人

次男 神奈川県在住 50代

長女 神奈川県在住 40代

孫A(代襲) 東京都在住 20代

孫B(代襲) 東京都在住 20代

財産の内容

不動産 約 5,200万円

預貯金 約 100万円

生命保険 約 2,000万円

相談内容

相続財産の約2/3を不動産が占めており、遺産分割時にもめないか心配。早めの相続対策を行っておきたい。

試算結果と対策

試算した結果、小規模宅地等の特例を適用すれば相続税がかからないことが判明した。しかし、特例を適用できる対象者は孫Aのみであり、かつ、不動産が相続財産の約2/3を占めていることから、争族対策として、遺言書の作成を行った。

ワンポイントアドバイス

相続人が複数おり、相続財産のうち不動産の占める割合が大きい場合には、遺産分割がまとまらず「争族」となってしまうケースが多く見受けられます。後々揉めることのないよう、生前に遺言書を作成しておく方が良いでしょう。遺言書には、自筆証書遺言と公正証書遺言があります。それぞれのメリット・デメリットを踏まえ、最適な方法を選びましょう。

ご相談事例5

相談者

母 神奈川県在住 70代

相続人

長男 東京都在住 50代

長女 神奈川県在住 40代

財産の内容

不動産(自宅) 約 5,500万円(築50年)

不動産(アパート) 約 3,000万円(築10年・月収30万円)

預貯金等 約 4,000万円

有価証券 約 300万円

相談内容

配偶者に先立たれ、一人暮らしをしている相談者様が、自分が認知症になった場合のことを心配してのご相談。現在の判断能力に問題はなく、以下のご要望があった。

①自宅を改築する際に問題がないようにしておきたい

②自分の相続の際に揉めないよう、長男・長女には平等に相続させたい

③相続税がなるべくかからないようにしたい

対策

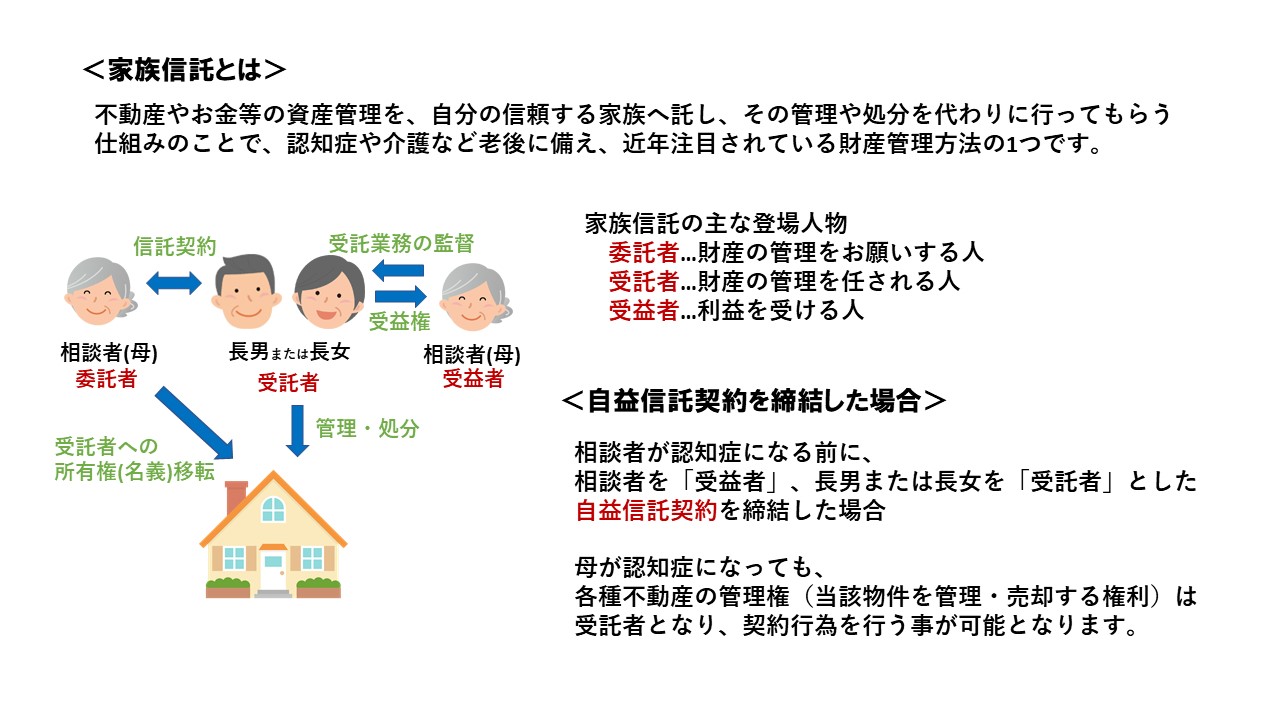

①認知症になった場合、契約(法律)行為全般について“意思能力の有無”が問われる。そのため、相談者の代わりに長男・長女が、ご自宅の建て直し、売却に関する契約をするのは、特別な事情がない限り不可能で、不動産の改修も原状回復のみ可能と思われるため、各種不動産について家族信託の一つ“自益信託”契約を締結する

②③相談者と相続人が同居する、または「小規模宅地の特例」(相続人とその配偶者に所有する家がない場合の特例)が適用出来る状況を生前に創出する。

2人の孫(長男・長女の子)への生前贈与をする。孫は法定相続人ではないため、相談者が亡くなる前三年以内の贈与でも、相続財産に持ち戻されることはない。仮に贈与税を納付することになっても、節税効果は高くなる。

これらを提案し、相談者様の考えに沿うよう、最善の方法をお考えいただいた。

ワンポイントアドバイス

こちらでは基本となる概要を記載しましたが、家族信託や節税の要件(小規模宅地の特例、生前贈与等)は複雑です。詳細はご相談下さい。

家族信託のご契約書の作成、及び不動産登記の際には司法書士の先生をご紹介します。

相続がすでに発生している方

生前対策をお考えの方

お気軽にお問い合わせ下さい

![]()