TOP > 土地の評価は相続税算出の要

土地の評価は相続税算出の要

相続税を算出するのに、最も重要なポイントは土地の評価にあります。土地の「評価要素(=減額のポイント)をどれだけ見つけることができるか」で、相続税額が大きく変わってしまうので、ここが相続税に強い税理士の腕の見せ所でもあります。

土地の評価では、不整形率や規模格差補正率などの調整率はもちろんのこと、高低差のある土地やがけ地を有する土地など、さまざまな評価要素を踏まえた上で、最終的な相続税評価額を算出します。

机上の評価では、法務局等から取り寄せる登記簿謄本や公図、地積測量図、路線価図、住宅地図等の資料に加え、役所での道路種別等の資料を基に、土地の形状や距離を計測し、評価を行っていきます。

しかし、登記簿謄本に記載されている土地の面積と実際の面積が異なっていたり、公図上の土地の形状と実際の土地の形状が異なっていたりするケースは少なくありませんし、資料からは読み取ることができない評価要素も多く存在します。そのため、より正確な土地評価を行うには、現地調査や実測が必要不可欠となります。

当事務所では、上記資料を基に計算ソフトを活用して行う、より正確な机上評価はもちろんのこと、税理士自ら現地調査・実測を行って評価要素を検討し、限りなく現状を反映し、最大限土地の評価額を減額する努力をしています。

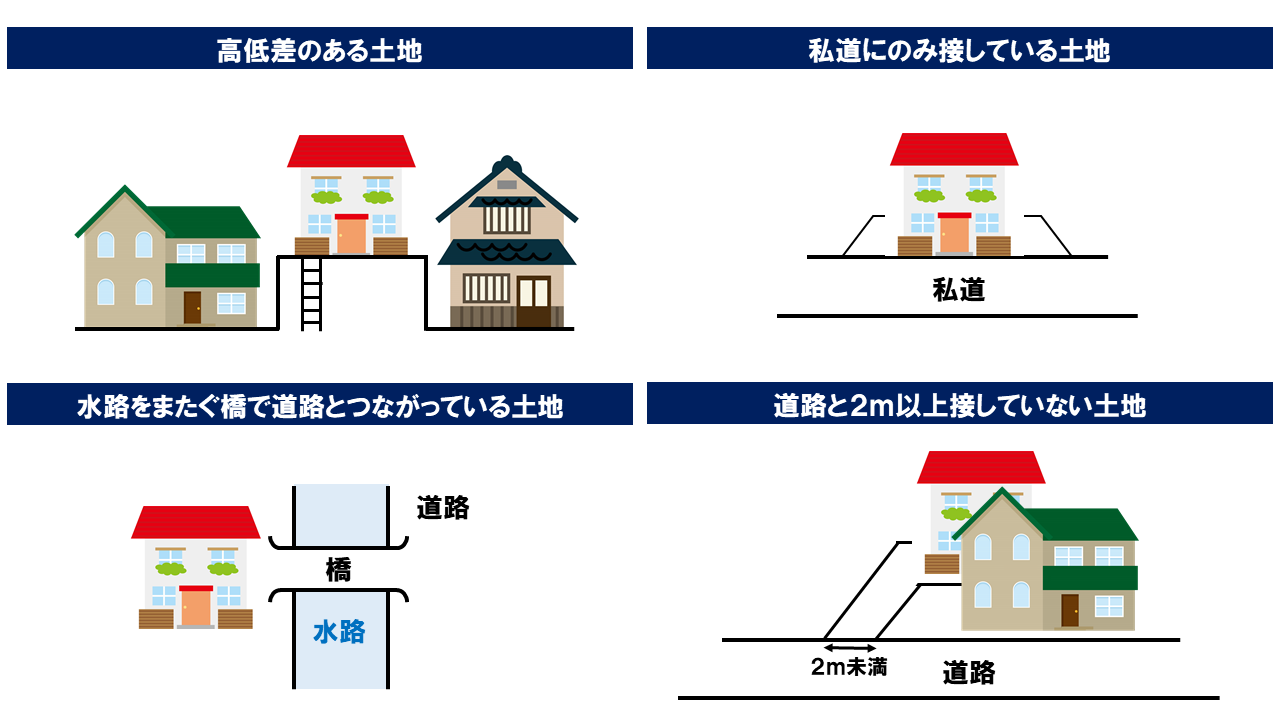

下図のような場合、一般的には土地の評価を減額できます。土地の「評価要素(=減額のポイント)」は他にもあり複雑ですので、気になる方はどうぞご相談ください。

相続税額を最大限減額するために、当事務所は土地の評価に注力しており、スピードにも自信があります。

湘南・鎌倉エリアで相続の経験豊富な税理士が、土地特有の様々な条件を鑑み、よりよい土地の評価、トータルで考えた相続を一緒に検討していきます。

湘南・鎌倉エリアで相続の経験豊富な税理士が、土地特有の様々な条件を鑑み、よりよい土地の評価、トータルで考えた相続を一緒に検討していきます。

![]()