保険

第18回 死亡保険金なのに所得税がかかる?

2020年2月18日

とてもご無沙汰してしまいました~

こんにちは!のりぽです!!

突然ですが、皆さんは生命保険には加入されていますか?

その生命保険の保険料はどなたが負担していますか?

受取人はどなたになっていますか?

これ、実はとっても重要なことなんです!

なぜかって?

具体例でみていきましょう!

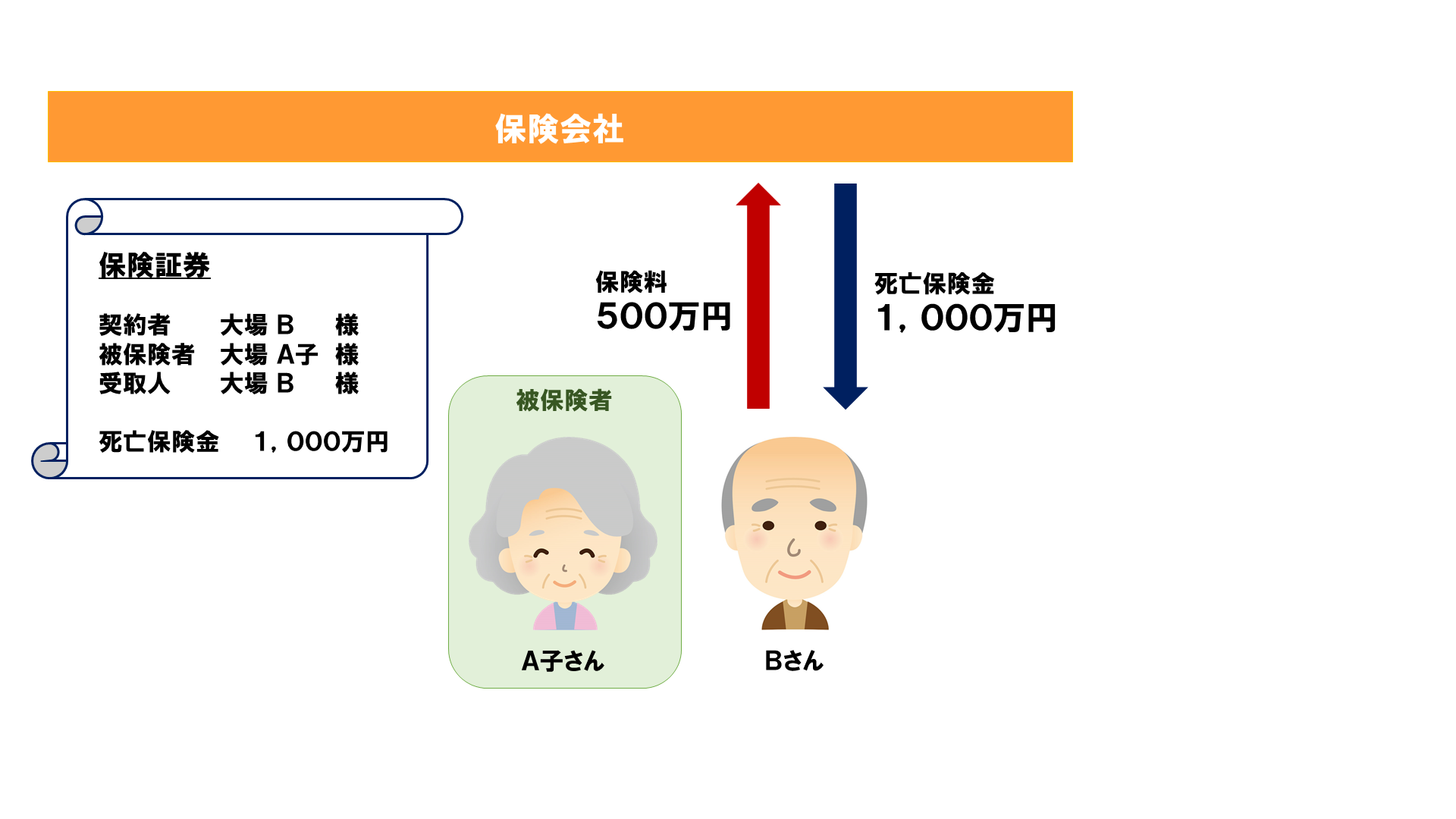

<具体例1>

今回亡くなったA子さんは生命保険(死亡保険金1,000万円)に加入していました。

契約者はご主人のBさんです。

これまでに支払った保険料の総額は500万円で、受取人はBさんとなっています。

ここで問題!

受け取った死亡保険金1,000万円は相続税の対象となるのでしょうか?

答えは「NO」!

この場合、受け取った保険金はBさんの所得税の対象となるんです!

Bさんが死亡保険金1,000万円を一括で受取った場合、

以下のような計算で所得額(一時所得)を計算します。

【死亡保険金】1,000万円-【保険料】500万円-【特別控除額】50万円=450万円

算出された金額を、一時所得として確定申告時期に申告、納税しましょう!

では、次のようなケースではどうなるのでしょう?

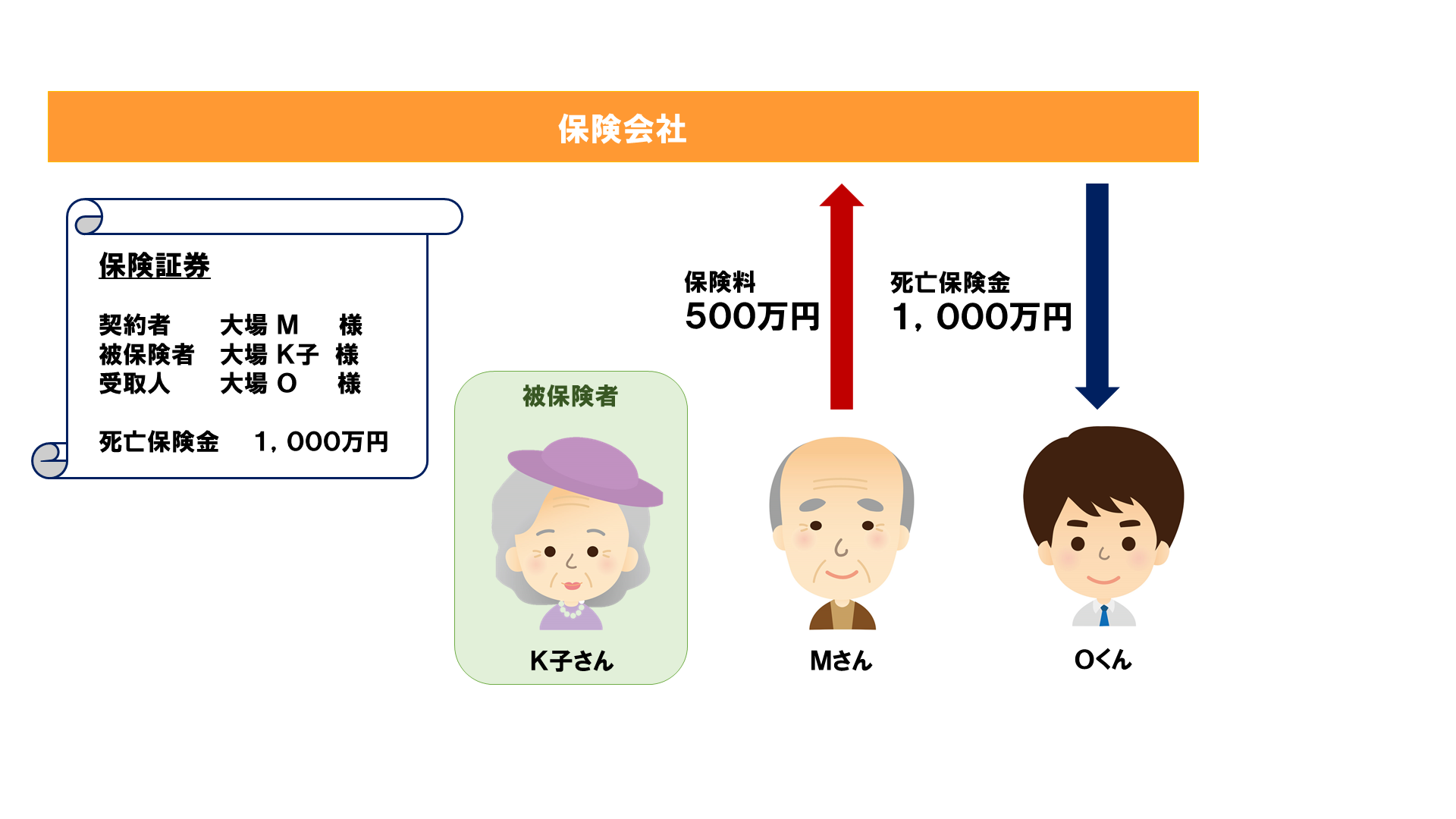

<具体例2>

今回亡くなったK子さんは生命保険(死亡保険金1,000万円)に加入していました。

契約者はご主人のMさんです。

これまでに支払った保険料の総額は500万円で、受取人は息子のOくんとなっています。

受け取った保険金1,000万円は相続税の対象となるのでしょうか?

またまた答えは「NO」!

この場合、受け取った保険金はOくんの贈与税の対象となるんです!

Oくんが死亡保険金1,000万円を一括で受取った場合、

以下のような計算で贈与額を計算します。

【死亡保険金】1,000万円-【基礎控除額】110万円=890万円

算出された金額を、受贈財産として贈与税の申告時期に申告、納税しましょう!

いかがでしょうか?

なかなか複雑ですよね~

これから新たに生命保険に加入しようとしている方も、既に生命保険に加入している方も、

ご自身の目的に合った契約になっているか、ぜひ確認してみてくださいね!

ではまた~

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎等、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇

第17回 みなし相続財産とは?

2019年11月19日

気持ちの良い秋晴れが続いていますね~

こんにちは!のりぽです!!

今回は、「みなし相続財産」についてお話しますよー!

「みなし相続財産」ってあまり耳慣れない言葉ですよね?

民法上では相続財産ではないけれども、相続税が課税される財産のことを指します!

難しいですね・・・

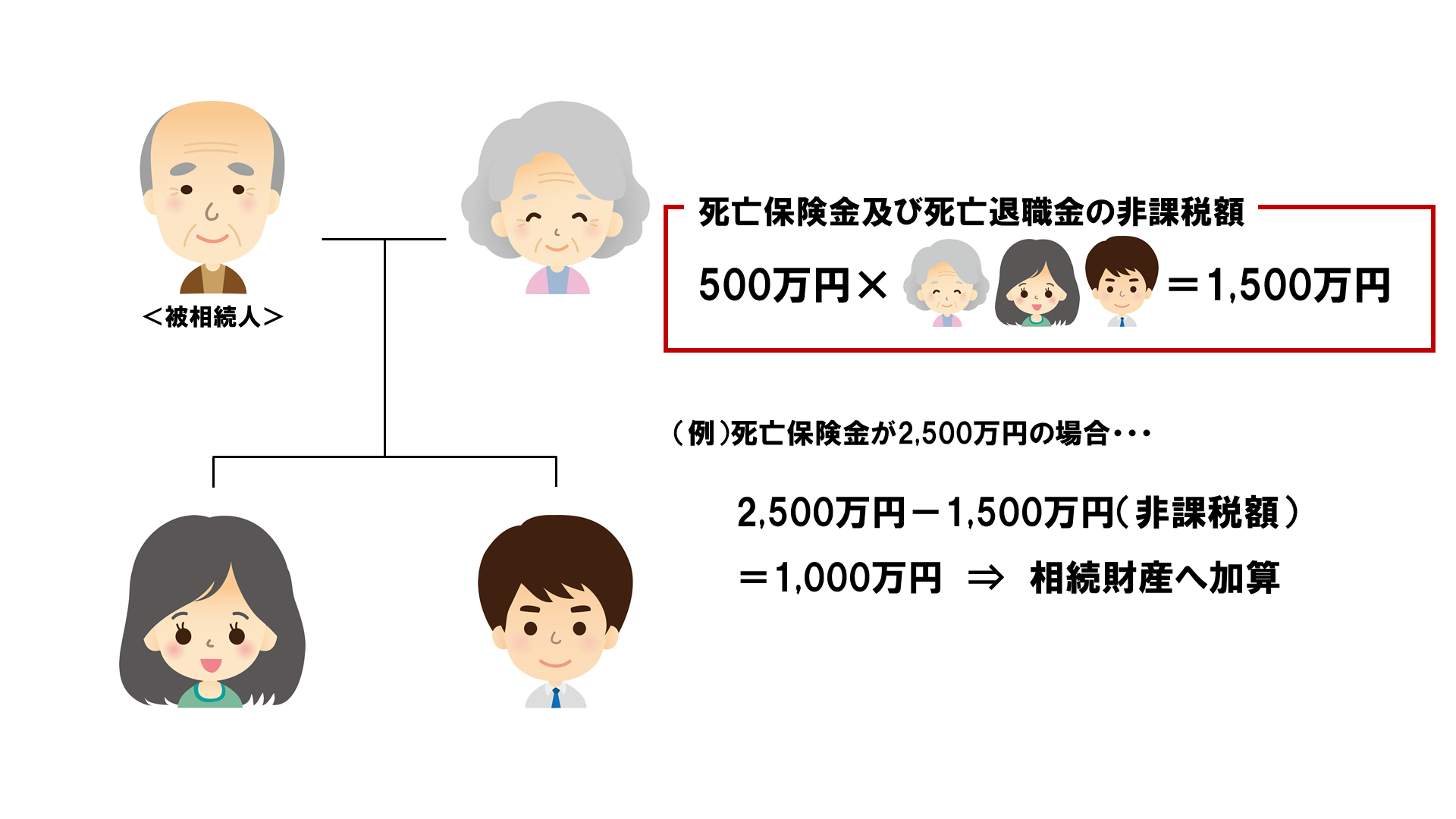

代表的な「みなし相続財産」は“死亡保険金”や“死亡退職金”です。

このふたつには非課税枠があり、500万円×法定相続人の数が相続財産から控除されます。

例えば次のような相続の場合

法定相続人が3人いるので、500万円×3人=1,500万円まで非課税となります。

死亡保険金が2,500万円だった場合には、非課税分を除いた1,000万円に相続税がかかるんですね~

ここまではご存知の方が多いかと思いますが・・・

もう1つ!

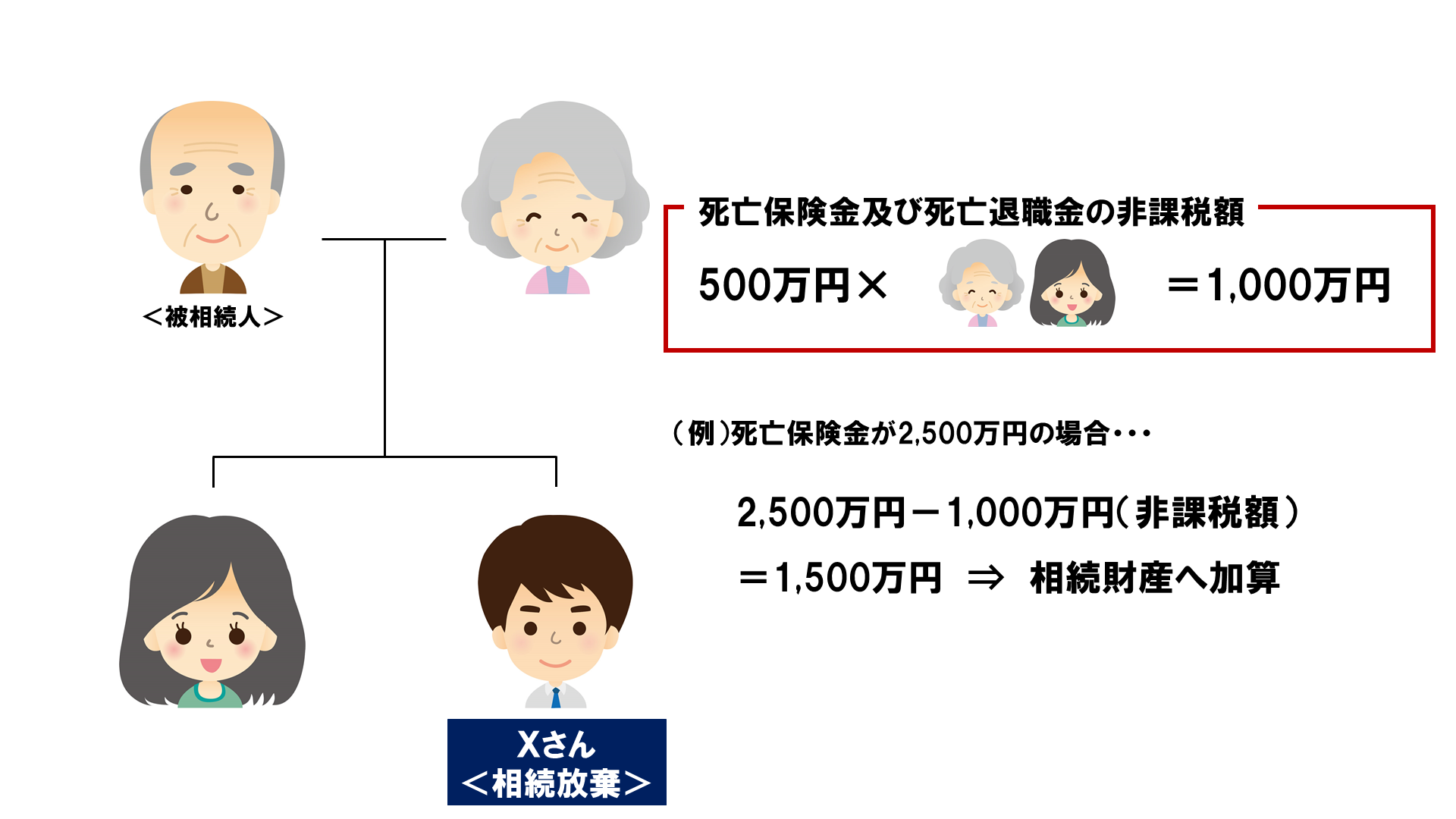

この“死亡保険金”と“死亡退職金”は相続を放棄した人でも受け取れるんです!

例えば次のような場合

Xさんは相続を放棄しましたが、死亡保険金を受け取ることができます。

ただし、相続を放棄しているため、非課税財産を計算する上での法定相続人の人数には含まれません。

つまり、本来の非課税財産は500万円×3人=1,500万円ですが、

Xさんが相続を放棄したため、非課税財産は500万円×2人=1,000万円になる。

ということです。

ちょっと混乱してしまいますね~

さらに、死亡保険金に課税される税金は相続税とは限らないんです!!

さらに大混乱させてしまったでしょうか・・・

少し長くなってしまったので続きは次回!

ではまた~

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎等、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇

![]()