保険

第18回 死亡保険金なのに所得税がかかる?

2020年2月18日

とてもご無沙汰してしまいました~

こんにちは!のりぽです!!

突然ですが、皆さんは生命保険には加入されていますか?

その生命保険の保険料はどなたが負担していますか?

受取人はどなたになっていますか?

これ、実はとっても重要なことなんです!

なぜかって?

具体例でみていきましょう!

<具体例1>

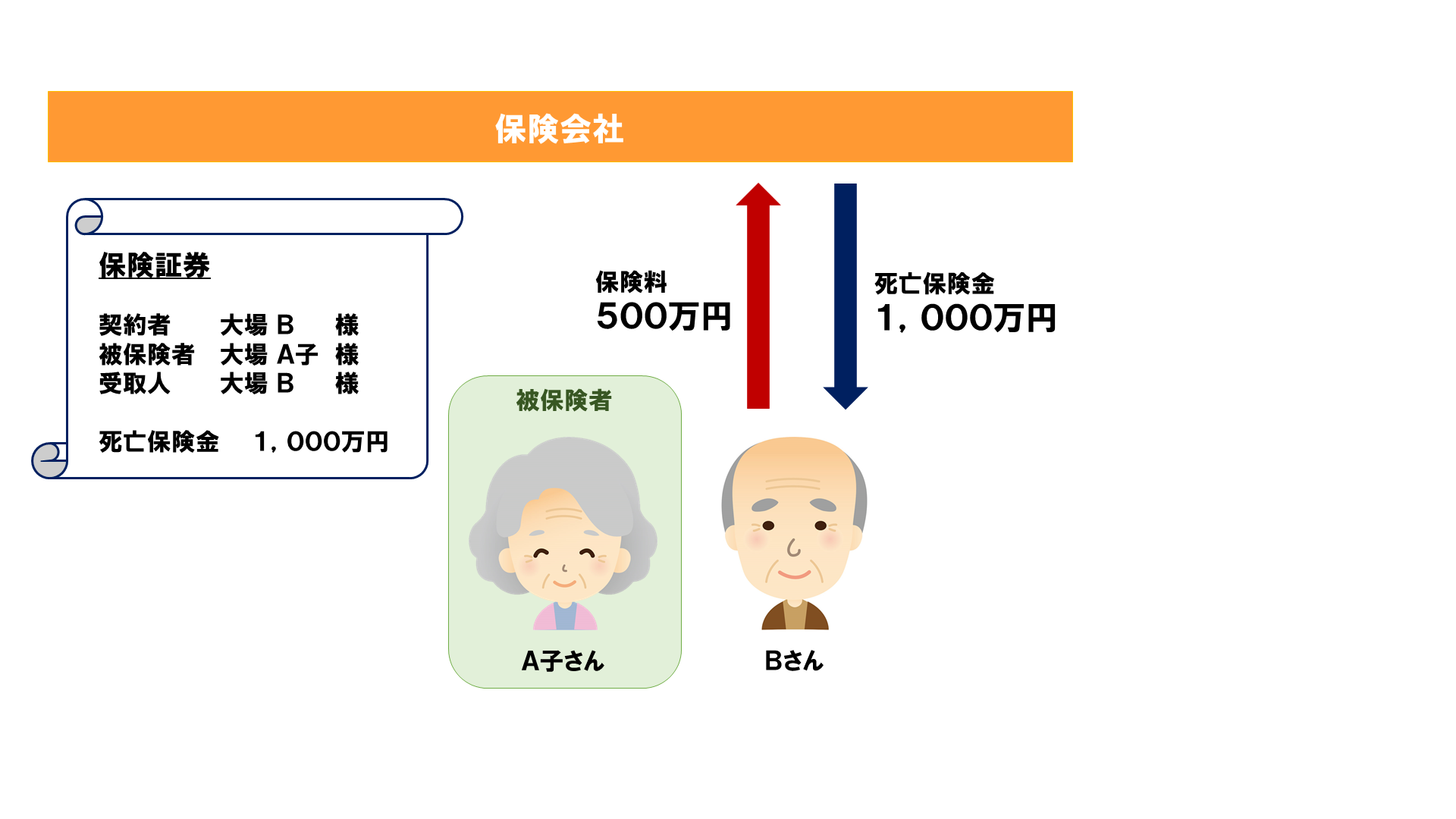

今回亡くなったA子さんは生命保険(死亡保険金1,000万円)に加入していました。

契約者はご主人のBさんです。

これまでに支払った保険料の総額は500万円で、受取人はBさんとなっています。

ここで問題!

受け取った死亡保険金1,000万円は相続税の対象となるのでしょうか?

答えは「NO」!

この場合、受け取った保険金はBさんの所得税の対象となるんです!

Bさんが死亡保険金1,000万円を一括で受取った場合、

以下のような計算で所得額(一時所得)を計算します。

【死亡保険金】1,000万円-【保険料】500万円-【特別控除額】50万円=450万円

算出された金額を、一時所得として確定申告時期に申告、納税しましょう!

では、次のようなケースではどうなるのでしょう?

<具体例2>

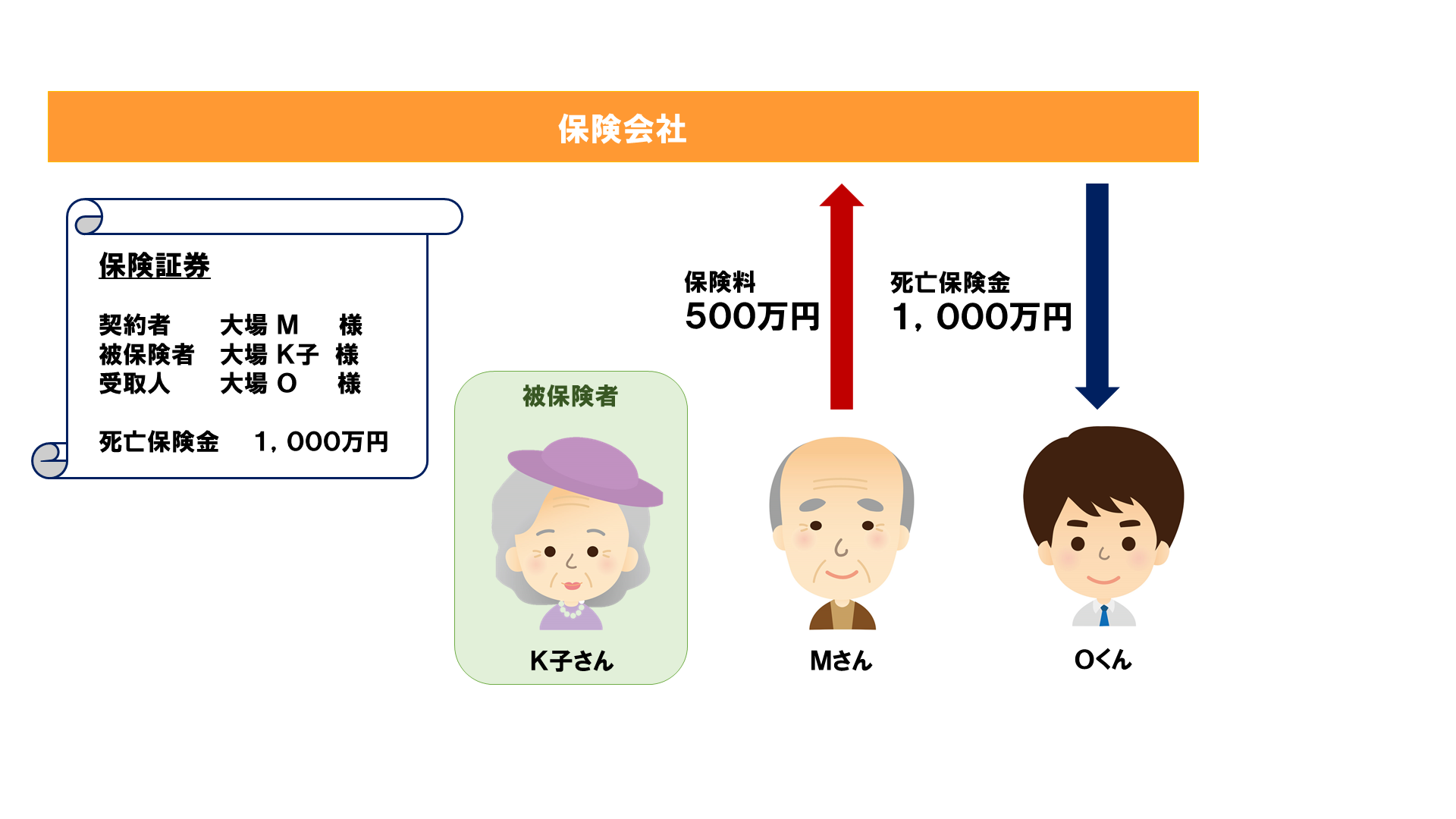

今回亡くなったK子さんは生命保険(死亡保険金1,000万円)に加入していました。

契約者はご主人のMさんです。

これまでに支払った保険料の総額は500万円で、受取人は息子のOくんとなっています。

受け取った保険金1,000万円は相続税の対象となるのでしょうか?

またまた答えは「NO」!

この場合、受け取った保険金はOくんの贈与税の対象となるんです!

Oくんが死亡保険金1,000万円を一括で受取った場合、

以下のような計算で贈与額を計算します。

【死亡保険金】1,000万円-【基礎控除額】110万円=890万円

算出された金額を、受贈財産として贈与税の申告時期に申告、納税しましょう!

いかがでしょうか?

なかなか複雑ですよね~

これから新たに生命保険に加入しようとしている方も、既に生命保険に加入している方も、

ご自身の目的に合った契約になっているか、ぜひ確認してみてくださいね!

ではまた~

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎等、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇

第11回 正しい贈与のやり方とは?

2019年8月19日

そろそろ夏休みも終盤ですね~

こんにちは、のりぽです!

これまで、「相続対策は早めに!」「生前贈与で相続対策を!」

とお伝えしてきました!

しかし、どんなに贈与の重要性を分かっていても、

贈与のやり方が間違っていては意味がありません。

そこで今日は、「贈与の正しいやり方」についてお勉強しますよ~

前回のコラムで、「贈与とは双務契約ですよ~」とお伝えしました!

それを客観的に証明するのが、『贈与契約書』というものです。

インターネットで検索すると、ひな形がたくさん出てきますね~

いろんな様式の契約書が出てくるので混乱すると思いますが、

押さえておきたいポイントは5つ!

『①いつ②誰が誰に③何を④どうやって贈与するかを明記した書類に⑤各々の住所氏名を記入して押印をする』

ということです!

受贈者が未成年の場合は、親権者の記名押印も必要!

印鑑はなんでも大丈夫ですが、後々揉めないように、実印を使う方がよいと思いますよ~

数年にわたって贈与を行う場合には、毎年贈与をする度に契約書を作成しておきましょう!

契約書は2部作成し、贈与者と受贈者で一部ずつ保管しておくとよいでしょう。

不動産を贈与する場合には、

①贈与により発生する不動産取得税及び登録免許税はどちらが負担するのか

②不動産を所有していることで発生する税金(固定資産税等)はどちらが負担するのかも明記しておいた方が良いと思います。

また、贈与する財産が金銭の場合には、銀行振込によって贈与をすることをおすすめします~

そうすることで、「いつ誰から誰にいくら贈与されたか」の客観的な証明ができるので安心ですよ!

正しい方法で、確実な贈与を意識しましょう!

ではまた~

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇

第10回 生前贈与のつもりが『名義預金』に!?

2019年8月9日

暑い中、海水浴へ向かう人が多くてびっくり!

今日も鎌倉は賑わっていますよ~

こんにちは、のりぽです!

今日は『名義預金』についてお話します!

『名義預金』という言葉を、皆さん一度は聞かれたことがあるんじゃないでしょうか?

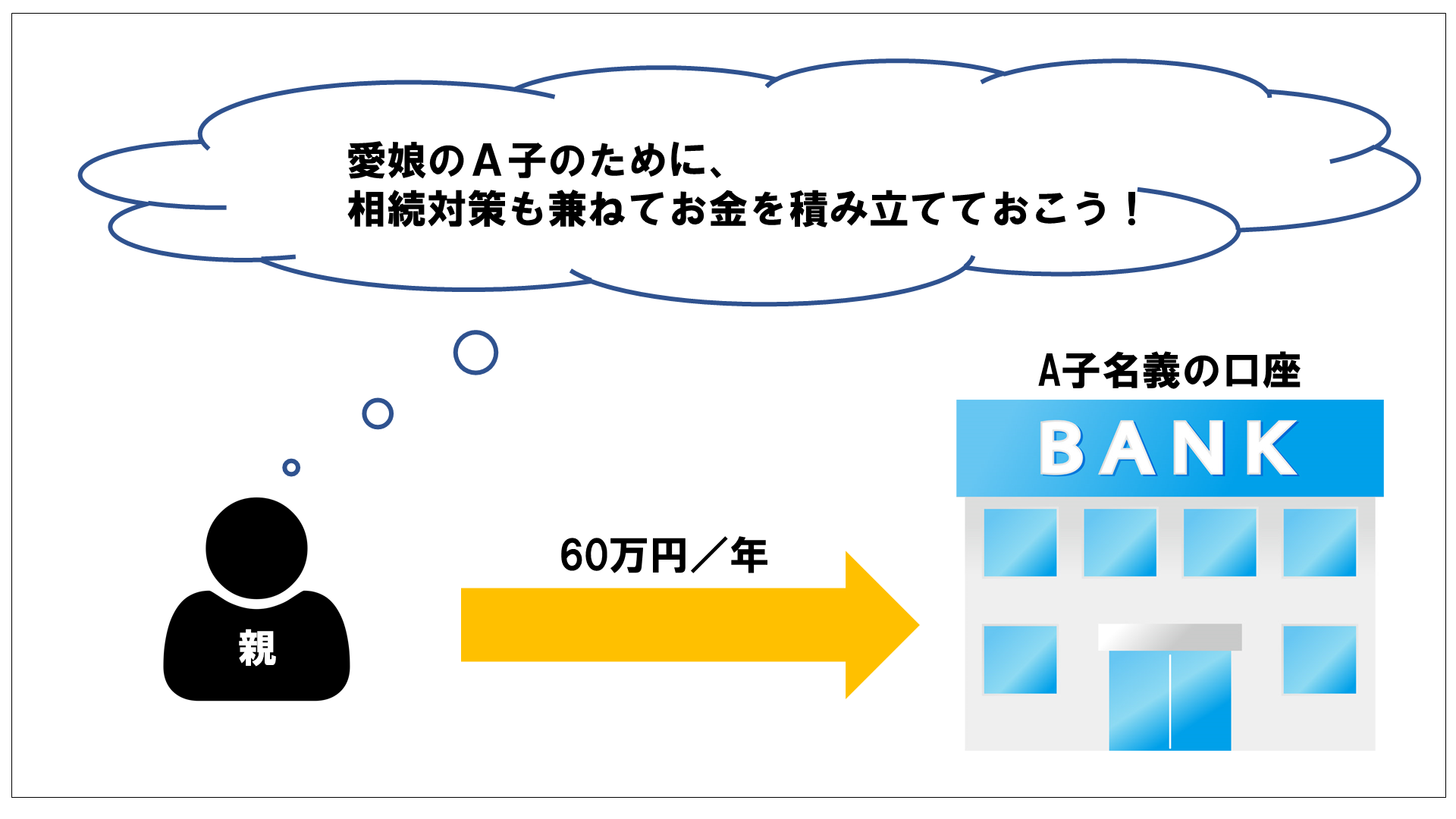

親御さんがお子さんのために、お子さん名義の口座に少しずつ積み立てているようなケースがこれに該当します。

こういったケースでは、お子さん名義の口座を両親が管理していることが多いですよね?

そうすると、“他人名義の口座で自分の預金をしている”ことと同じことになるんです!!

「子供への贈与のつもりだったのになぜ!?」

と思いますよね~

ここで、そもそも贈与とはどのように成立するのか考えてみましょう!

贈与とは契約形態のひとつで、

①-㋐財産をあげる人(贈与者)が「いつ誰に何をどれぐらいあげますよ」という意思表示をし、

㋑財産をもらう人(受贈者)も「いつ誰から何をどれぐらいもらいますよ」という意思表示をした上で、

②贈与された財産を受贈者の自由にできる状態にすることによって成立するものなんです!

①-㋐㋑のような契約を、「双務契約」といいます!

上記の事を証明するために「贈与契約書」というものが存在するんですね!

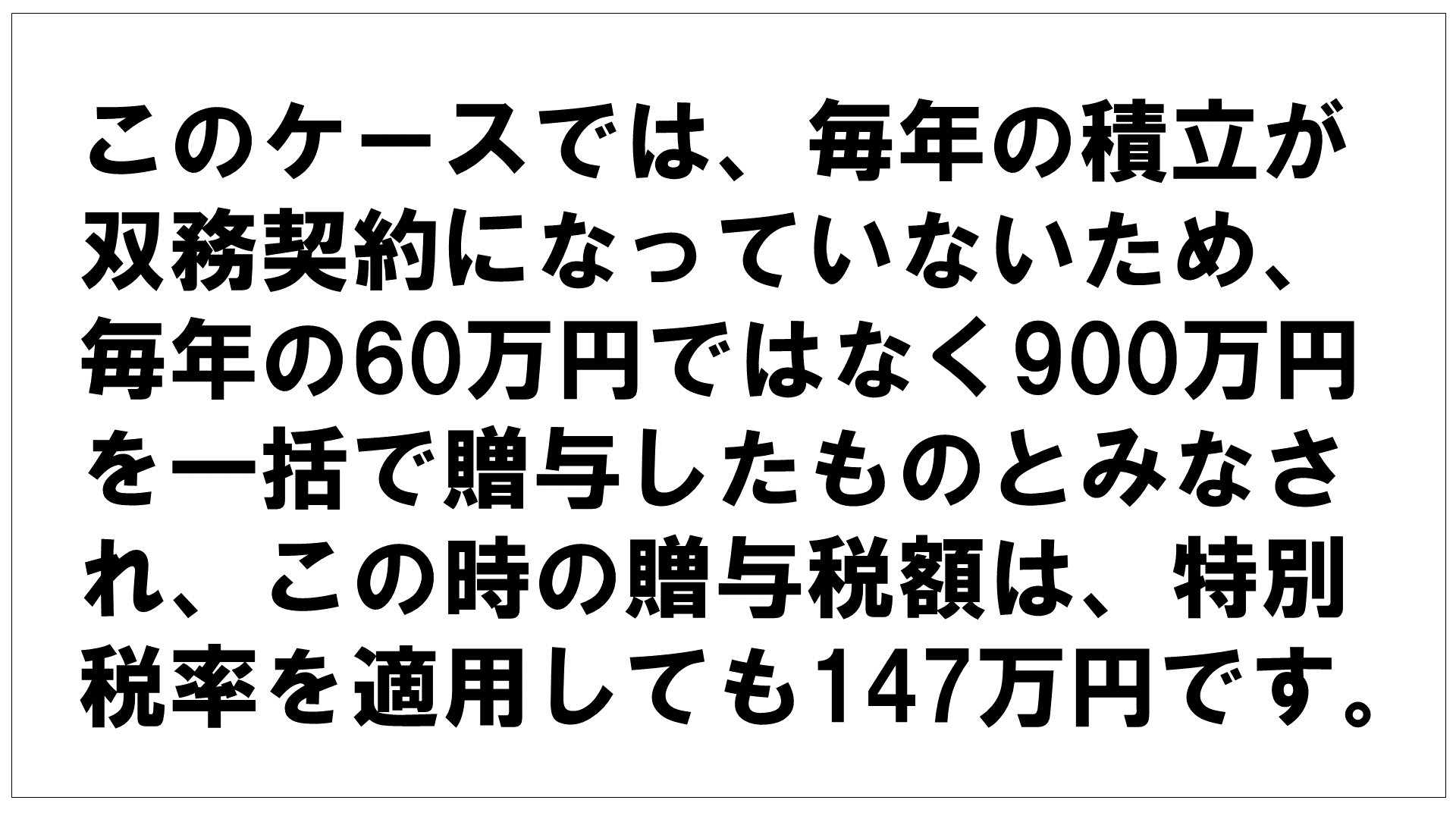

しかし名義預金の場合、①-㋐しかクリアしていません。

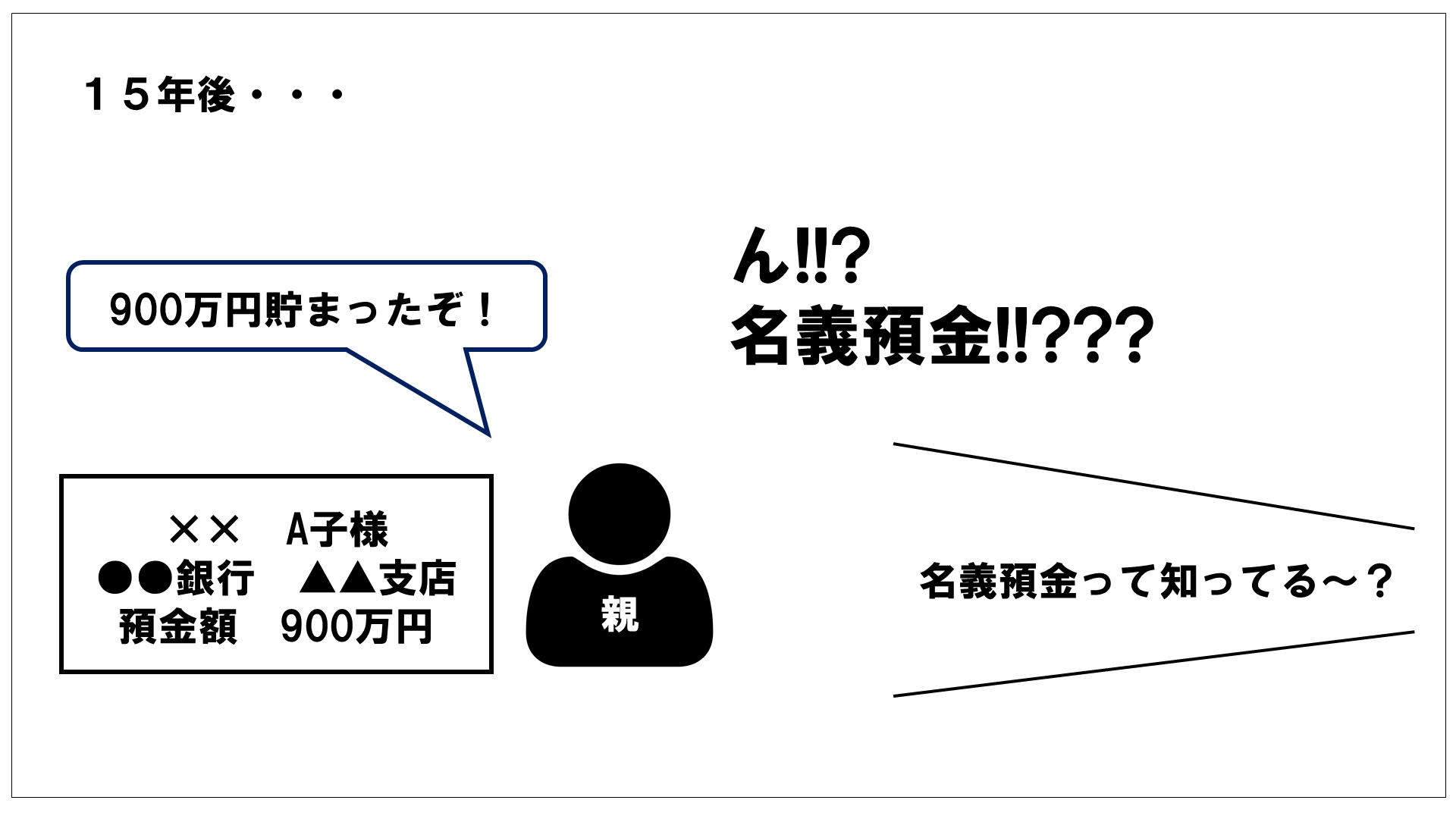

この状態のまま親御さんが亡くなってしまうと、

お子さん名義の口座にある財産は、親御さんの相続財産に含まれることになります!

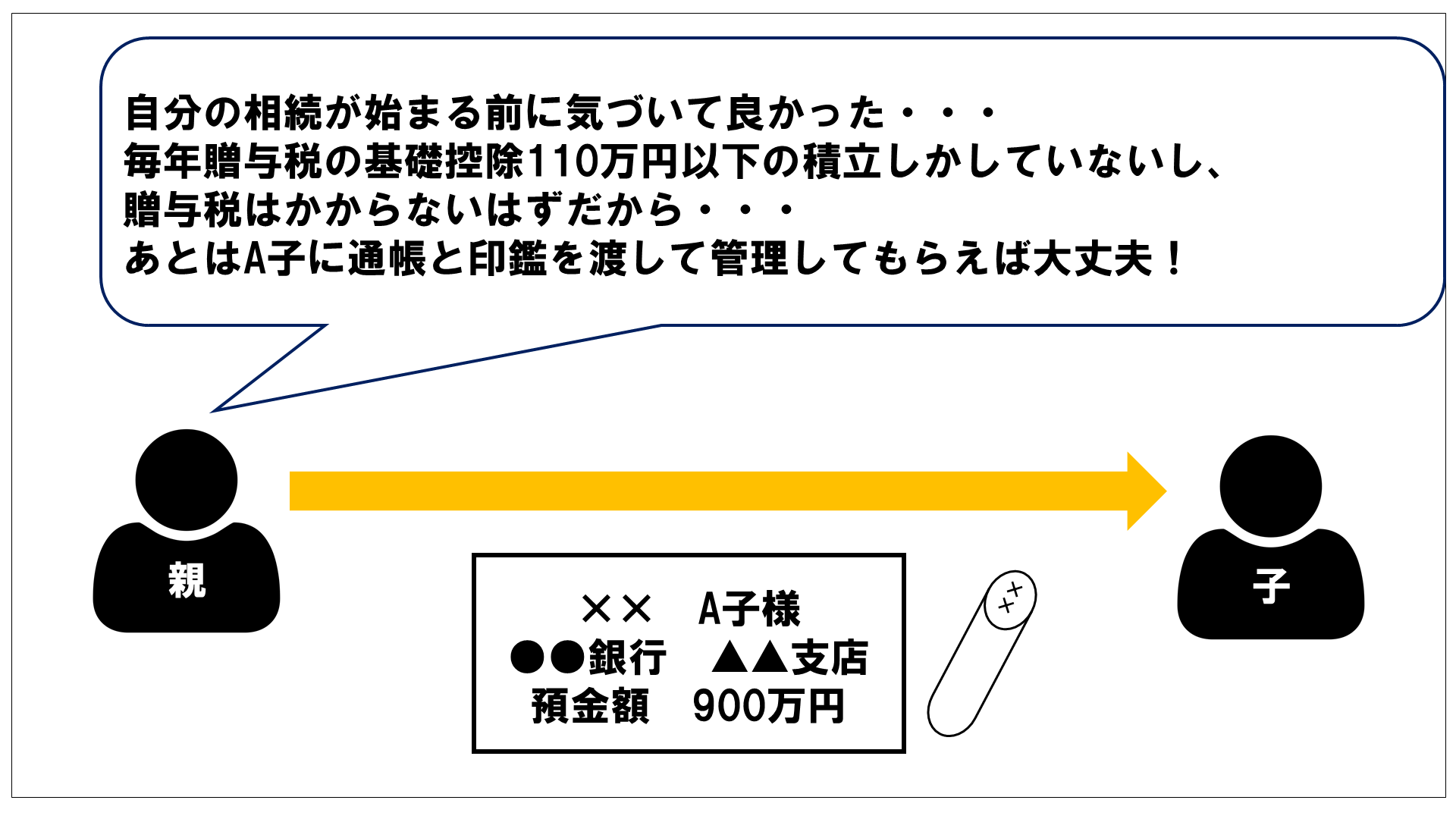

「じゃあお金を積み立てている通帳と印鑑を子供に渡して本人に管理してもらおう!」

と思ったそこのあなた!

その口座の残高が110万円を超えている場合、贈与税がかかってしまいますよ~

具体的に四コマ漫画で見てみましょう!

(贈与税の特別税率についてはこちらの記事をご参照ください!)

おそろしい!

毎年贈与(暦年贈与といいます)していれば贈与税はかからなかったはずなのに・・・

この場合、贈与税を支払うか、一旦親御さん名義の口座に全額を移し替えて、

再度毎年110万円の贈与を約9年かけて行うしかありません・・・

こんなことにならないように、贈与は計画的かつ正確に行いましょう!

四コマ漫画は初の試みでしたね~

次回は贈与の正しいやり方についてお話ししますね!

ではまた~

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇

第6回 『配偶者の居住用不動産の持ち戻し免除』とは?

2019年7月11日

こんにちは!

今週も鎌倉は暑かったり寒かったり…

戸惑いが隠せないのりぽです~

さてご存知の方も多いかとおもいますが、

今月の1日から、相続に関する民法改正の一部が施行されています!

今回の民法改正の重要なポイントを全てご紹介!

したいのですがちょっと多すぎるので・・・

今回は、『配偶者の居住用不動産の持ち戻し免除』

について見ていきますよー!

『配偶者の居住用不動産の持ち戻し免除』とは、

生前に被相続人である配偶者から不動産を贈与してもらった場合、

その被相続人と「婚姻関係20年以上の夫婦」であり、

贈与された不動産が「居住用(=自宅)」であれば持ち戻しを免除するというものです。

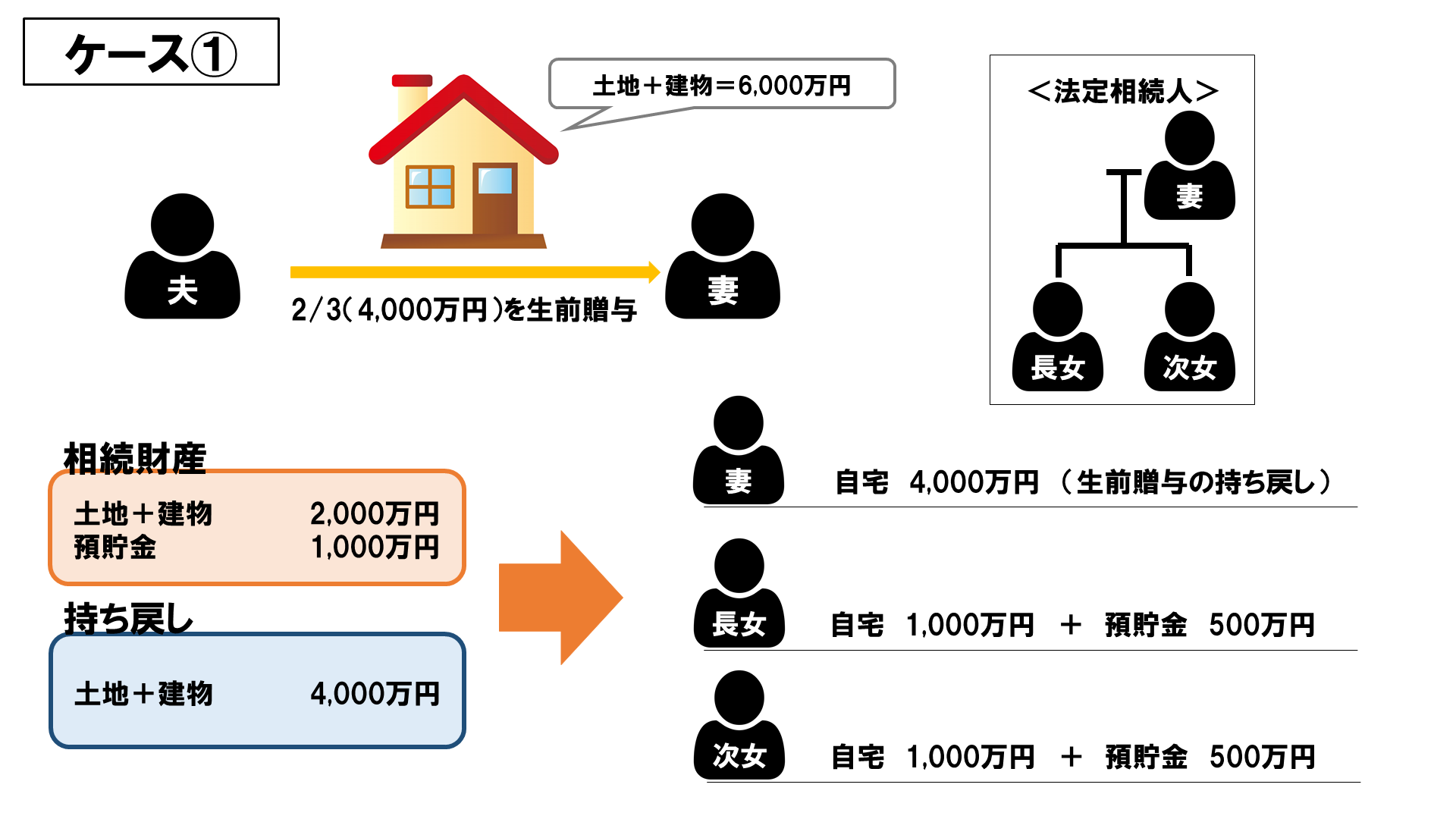

具体例を見ていきましょう!

妻は2年前に夫から自宅の土地と建物(併せて6,000万円)のうち

2/3ずつ(併せて4,000万円)を生前贈与されていました。

夫が亡くなってしまい、二人の娘たちと遺産分割をすることになりました。

すると娘達が、

「お母さんはお父さんから自宅の4,000万円分をもらってるんだから、

残りの自宅2,000万円分と、預貯金1,000万円は私たち姉妹で半分ずつ分けるわね!

法定相続分には足りないけど、私たちが我慢するから気にしないで!」

と言ってきたではありませんか!

妻には預貯金がほとんどありません。

今後の生活資金は一体どうしたらいいのか・・・

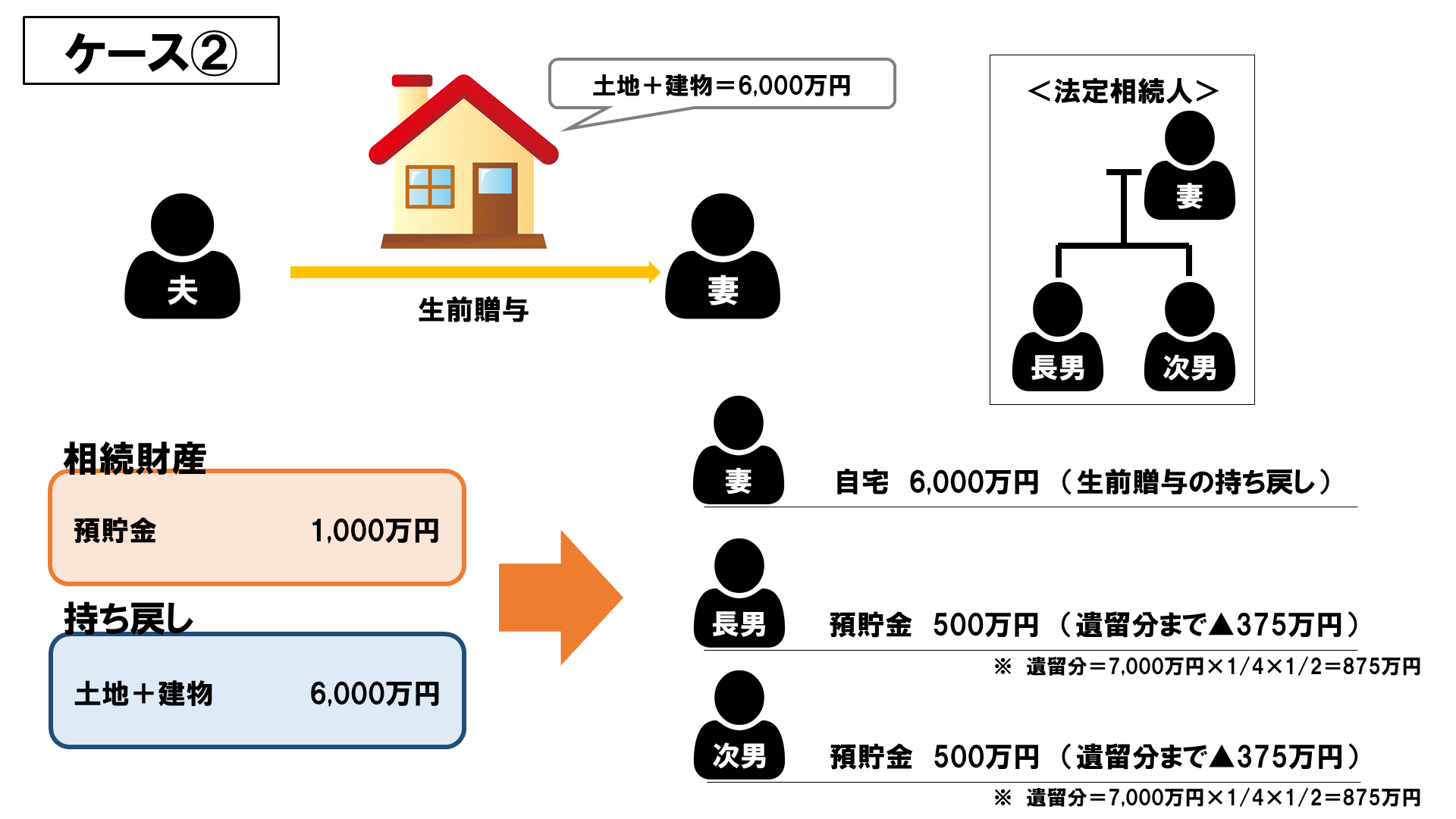

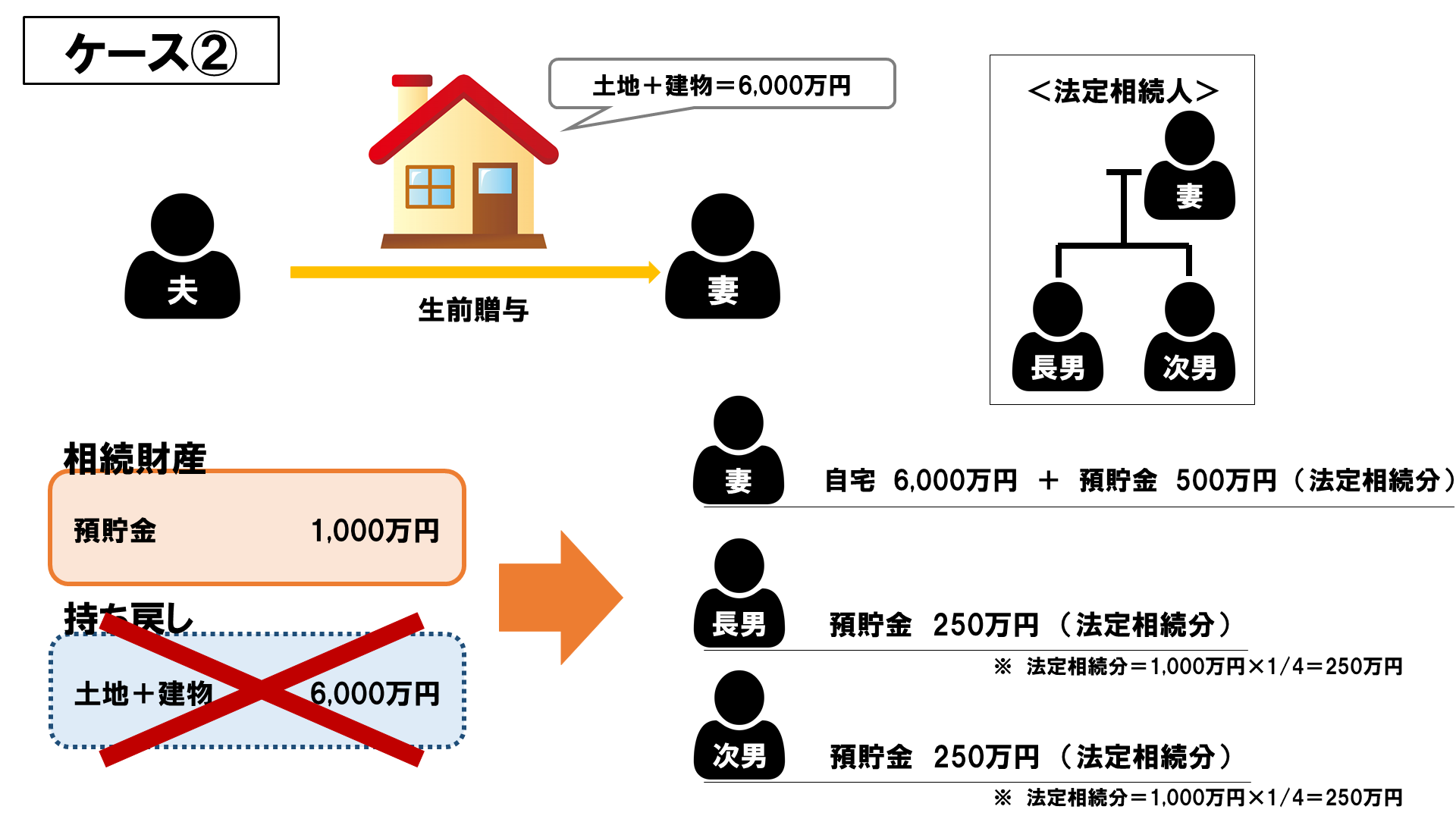

さらに最悪なのがケース②です。

妻は2年前に夫から自宅の土地(6,000万円)を生前贈与されていました。

夫が亡くなってしまい、二人の息子たちと遺産分割をすることになりました。

すると息子たちが、

「残りの預貯金1,000万円を二人で分けても遺留分には足りないな~

母さんは生前に父さんから土地をもらってるんだし、

足りない分は母さんが俺たちに現金で支払ってくれればいいよ!」

つまり代償分割ですね!

しかし妻には750万円もの大金はありません。

相続した自宅を売ってお金に換えるしかない・・・

けれどその後はどこに住めばいいの・・・?

なんてことにならないための

『配偶者の居住用不動産の持ち戻し免除』なんです!

ケース②の場合は、

自宅は遺産分割の対象にならないよ~

預貯金1,000万円を法定相続人で分割しなさいね~

ということになるんです!

つまり、妻は自分がこれから生活する家を手放さずに済んだ上に、

預貯金500万円を相続することができました!

今回は少し長くなってしまいました~

他の改正ポイントはまた来週~

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇

第4回 3年以内の贈与は相続になる?②

2019年6月27日

こんにちは!

鎌倉で相続について勉強中・・・のりぽです!

簿記の試験もなんとか合格し、ちょっと一息・・・

なんてしてたら怒られそうなので、早速前回の続きをお話していきますよ~!

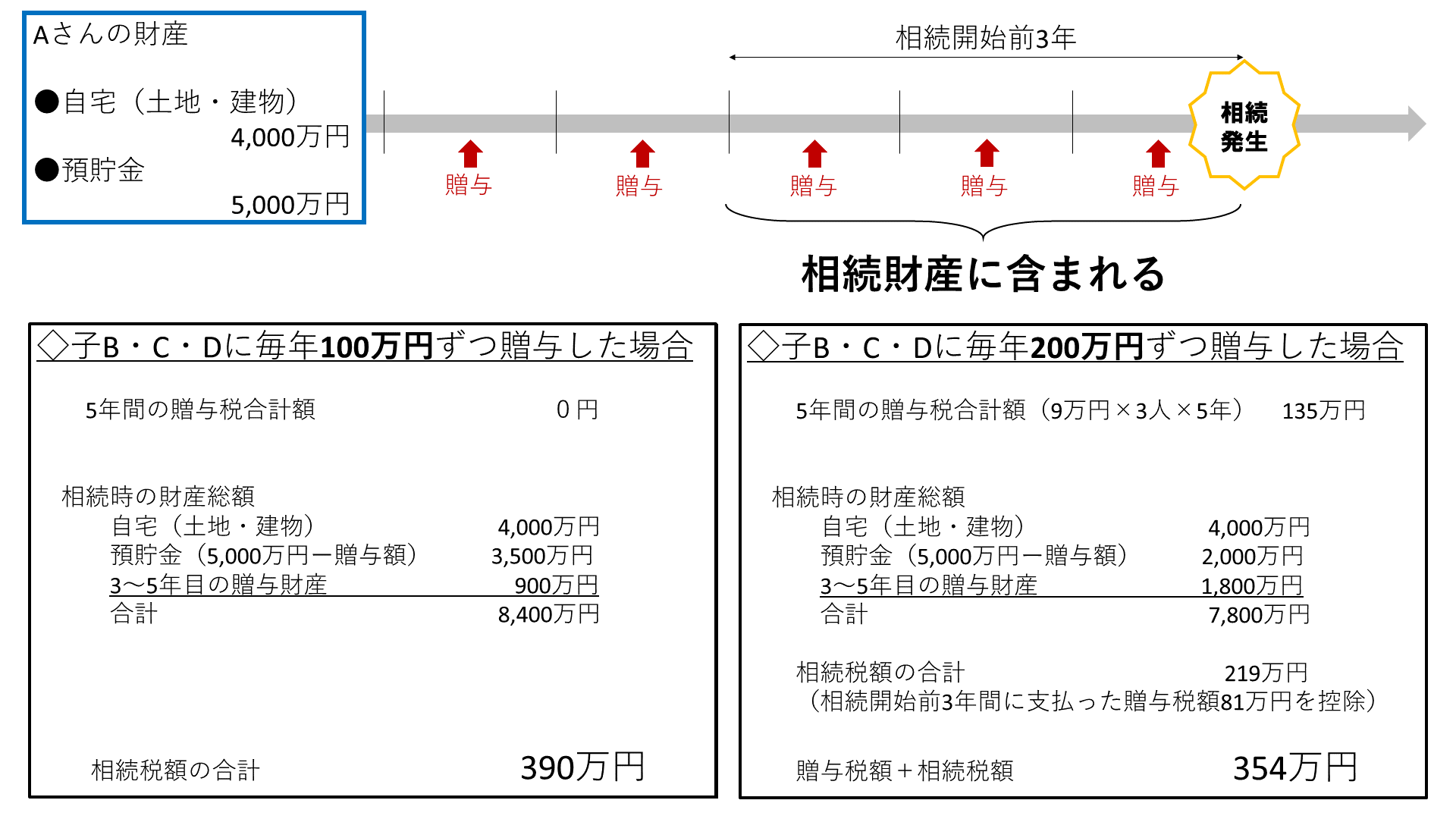

前回、子B・C・Dに毎年贈与をするAさんを例にお話しました!(前回の内容はこちら)

実はこのケース、毎年の贈与の金額を100万円から200万円に引き上げるだけで

支払う税金の額を下げることができるのです!

200万円だと贈与税払わなきゃじゃないの!

と思いましたよね?

そうなんです。

200万円の場合、基礎控除110万円を差し引いた90万円に、

10%の贈与税がかかってしまいます。

それでも!200万円贈与する方が税額的には有利なんです!

詳しく見ていきましょう。

◇毎年100万円贈与の場合・・・

相続時の財産7,500万円に贈与の持ち戻し900万円を加えた、

8,400万円に相続税がかかります。

そこから基礎控除3,000万円+600万円×法定相続人の数)を差し引いた、

3,600万円に相続税がかかり、相続税額は390万円となります。

◇毎年200万円贈与の場合・・・

【贈与時】

毎年の贈与時に、9万円×3人=27万円の贈与税がかかり、

5年間で135万円の贈与税を支払うことになります。

【相続時】

相続時の財産6,000万円に贈与の持ち戻し1,800万円を加えた、

7,800万円に相続税がかかり、相続税額は300万円となります。

ただし、持ち戻しされた1,800万円については贈与税を既に支払っていますので、

300万円から3年間で支払った贈与税9万円×3人×3年=81万円を控除することができます。

つまり、相続税額は219万円となるのです!

贈与税と相続税の合計額は219万円+135万円=354万円となります。

お分かりでしょうか!

毎年200万円を贈与した方が、税金を34万円安くすることができました!

んーおもしろい!!

皆さんも自分だったら・・・と考えてみてください。

相続の勉強が楽しくなるかもしれませんよ♪

ではまた~

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇

第3回 3年以内の贈与は相続になる?①

2019年6月21日

今日も鎌倉は暑いですね~☀

こんにちは、のりぽです!

今日は『相続開始前3年以内の持ち戻し』について考えてみましょーう!

前回、生前贈与が相続対策になるとお話しましたが・・・

毎年基礎控除内で贈与しているから関係ないわ♪

と思っているそこのあなた!!

大丈夫じゃないかもしれません・・・

実は・・・

相続が発生した日(被相続人が亡くなった日)から3年以内に法定相続人に贈与した財産は、

相続財産に含まれてしまうんです!

どういうことか、具体例で見てみましょう。

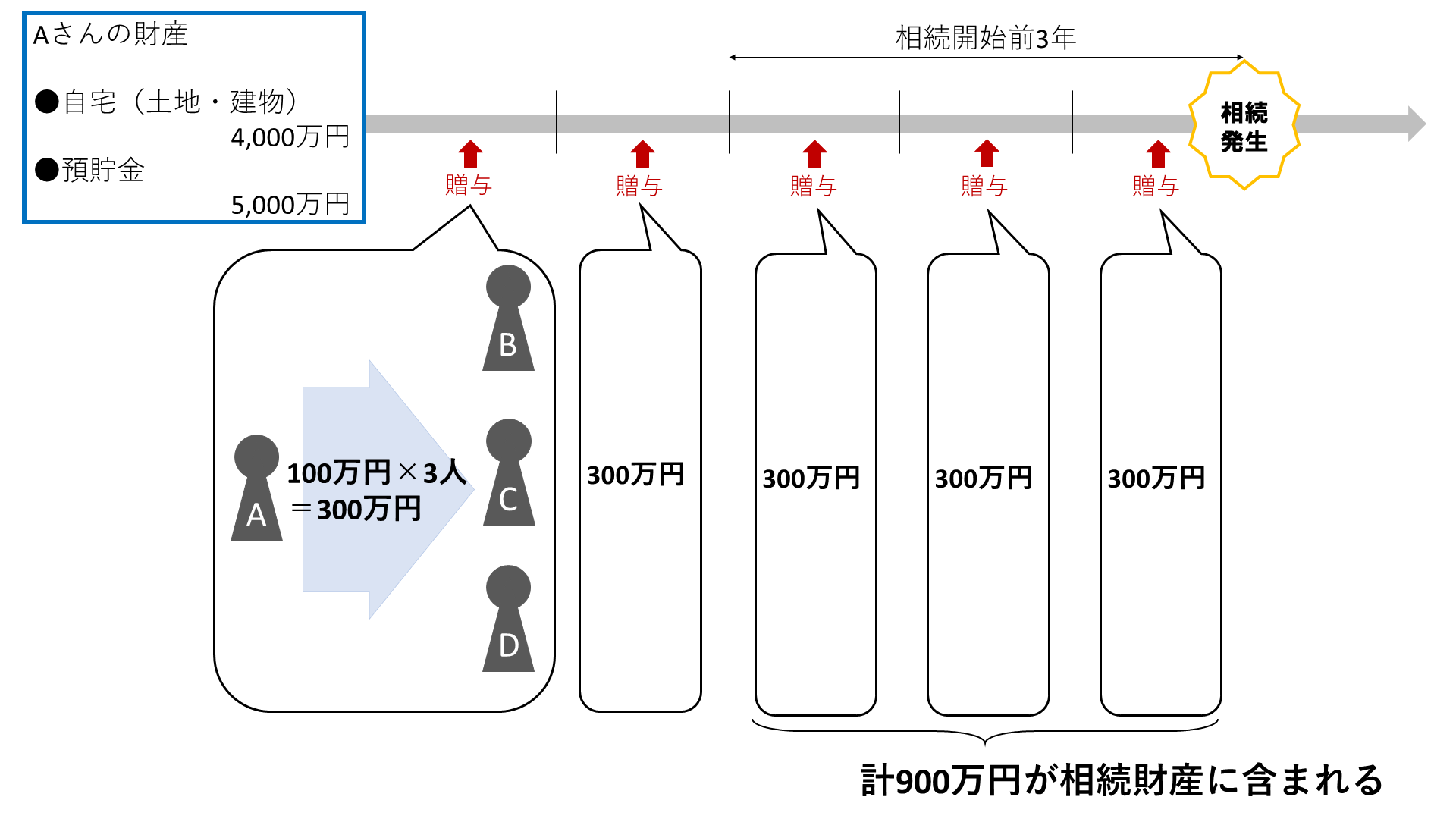

Aさんの財産は、自宅(土地・建物)4,000万円、預貯金5,000万円の計9,000万円。

子B・C・Dに毎年100万円ずつ生前贈与をしており、10年かけて計3,000万円を贈与する予定でした。

しかし、贈与を始めてから5年目の年にAさんは亡くなってしまいました。

この場合、1~2年目に贈与した600万円(100万円×2年×3人)は問題ありません。

しかし!

3~5年目に贈与した900万円(100万円×3年×3人)は相続財産に含まれていしまい、相続税がかかってしまいます!!

相続財産を1,500万円分減らすことができていると思いきや、

実際は600万円分しか相続財産を減らすことができていなかったという・・・

これが、『相続開始前3年以内の持ち戻し』です。

ただし!

持ち戻しがあるのは法定相続人に贈与したときなので、

Aさんが法定相続人ではない孫Eに贈与していた場合には、3年以内の贈与であっても持ち戻しはありません!

また、ケースによっては、年間110万円を超える金額を贈与し、贈与税を支払った方がよい場合も・・・

詳しくは次回の相続なるほどコラムで!

ではまた~

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇

第2回 どうして生前贈与をするの?

2019年6月14日

ついに梅雨の季節が到来しました!

鎌倉の紫陽花も綺麗に咲いていますね!

さてさて今回は「贈与」についてお勉強してみますよ~

いきなりですが、皆さんは贈与税がどんな税金かご存知ですか?

贈与税とは、生きている人から財産を無償で受け取った時に、受け取った人が納めなければいけない税金なんですが、

受け取った額全てに税金がかかるわけではありません!

この税金には、『基礎控除』というものがあるんですね~

なんと!

年間110万円までは税金がかかりません!

しかも毎年つかえる!

この110万円をオーバーした場合に贈与税がかかる仕組みなんです!

この仕組みをうまく活用することによって、生前贈与が相続対策となるんですね~

具体的に見ていきましょう!

例えば、父A、子B、孫Cがいるとしましょう。

父Aが亡くなってしまった時は、相続人が子Bのみとなるケースです。

父Aは預貯金を6,000万円持っています。

父Aが亡くなった時にかかる相続税は・・・

(6,000万円-【基礎控除】3,600万円)×15%-50万円=310万円

となります。

では父Aが子Bに毎年110万円ずつ10年間生前贈与するとどうなるでしょう?

この時の相続税は・・・

(6,000万円-【生前贈与】1,100万円-【基礎控除】3,600万円)×15%-50万円=145万円

相続税が165万円減りました!

さらに孫Cにも同時に110万円ずつ生前贈与すると・・・

(6,000万円-【生前贈与】1,100万円×2人-【基礎控除】3,600万円)×10%=20万円

となり、贈与しない場合と比べると290万円も減りました!!

上記のケースでは10年という期間が必要ですが、それにしてもすごい・・・

相続対策として生前贈与を考える人が多いのはこういう事なんですね~

ちなみに、祖父母や両親(直系尊属)が、20歳以上の子や孫に贈与するときは税金少し安くするよー!

という『特例税率』というものもあるんです!

ただし!贈与を受けた年の1月1日の時点で20歳以上じゃないといけないので、要注意です!(詳しくはこちら)

さらに!『相続開始前3年以内の持ち戻し』という注意点も・・・

次回はこの『相続開始前3年以内の持ち戻し』についてお話します!

ではまた~

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇

![]()