第3回 3年以内の贈与は相続になる?①

今日も鎌倉は暑いですね~☀

こんにちは、のりぽです!

今日は『相続開始前3年以内の持ち戻し』について考えてみましょーう!

前回、生前贈与が相続対策になるとお話しましたが・・・

毎年基礎控除内で贈与しているから関係ないわ♪

と思っているそこのあなた!!

大丈夫じゃないかもしれません・・・

実は・・・

相続が発生した日(被相続人が亡くなった日)から3年以内に法定相続人に贈与した財産は、

相続財産に含まれてしまうんです!

どういうことか、具体例で見てみましょう。

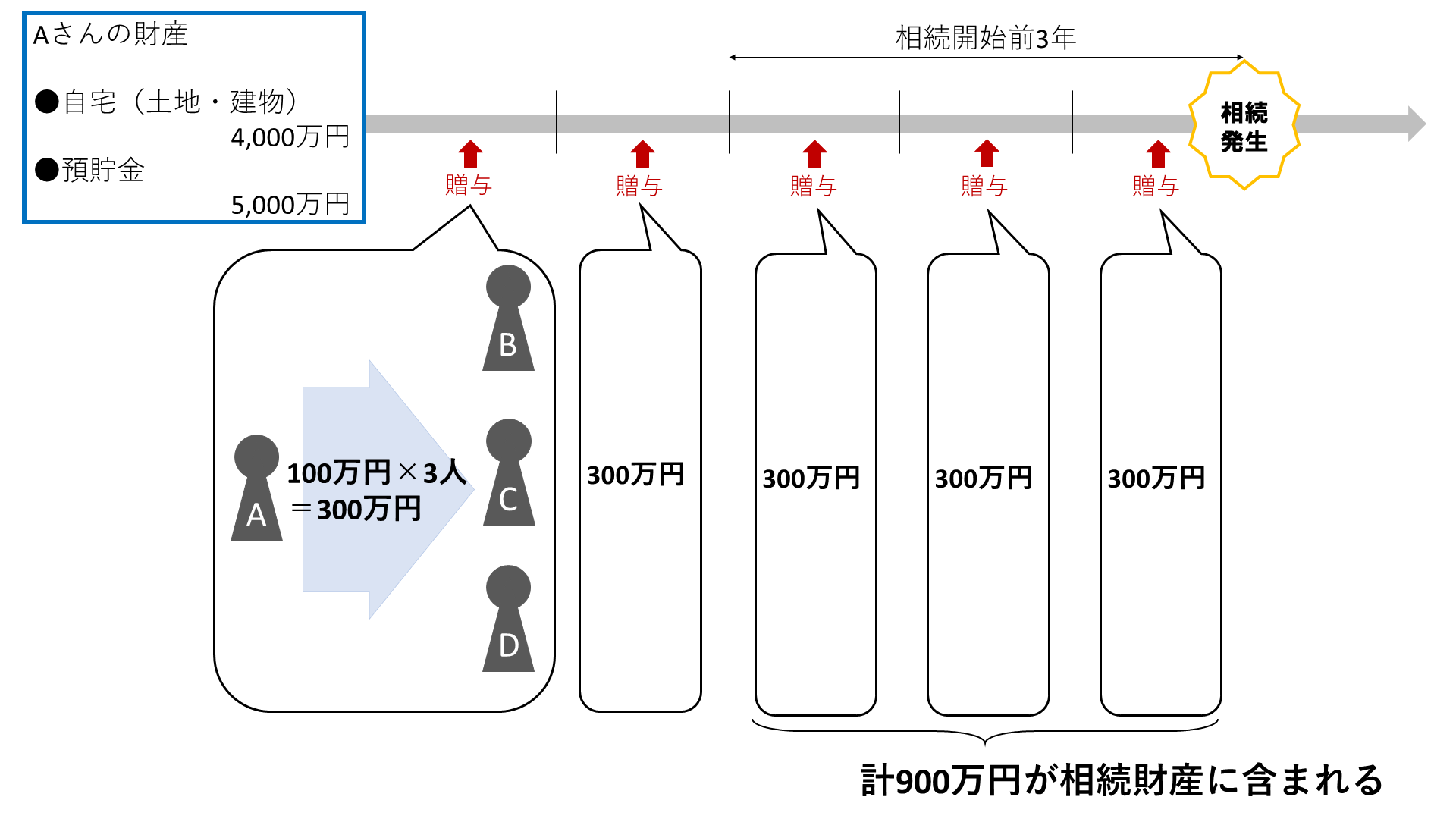

Aさんの財産は、自宅(土地・建物)4,000万円、預貯金5,000万円の計9,000万円。

子B・C・Dに毎年100万円ずつ生前贈与をしており、10年かけて計3,000万円を贈与する予定でした。

しかし、贈与を始めてから5年目の年にAさんは亡くなってしまいました。

この場合、1~2年目に贈与した600万円(100万円×2年×3人)は問題ありません。

しかし!

3~5年目に贈与した900万円(100万円×3年×3人)は相続財産に含まれていしまい、相続税がかかってしまいます!!

相続財産を1,500万円分減らすことができていると思いきや、

実際は600万円分しか相続財産を減らすことができていなかったという・・・

これが、『相続開始前3年以内の持ち戻し』です。

ただし!

持ち戻しがあるのは法定相続人に贈与したときなので、

Aさんが法定相続人ではない孫Eに贈与していた場合には、3年以内の贈与であっても持ち戻しはありません!

また、ケースによっては、年間110万円を超える金額を贈与し、贈与税を支払った方がよい場合も・・・

詳しくは次回の相続なるほどコラムで!

ではまた~

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇