相続

第3回 3年以内の贈与は相続になる?①

2019年6月21日

今日も鎌倉は暑いですね~☀

こんにちは、のりぽです!

今日は『相続開始前3年以内の持ち戻し』について考えてみましょーう!

前回、生前贈与が相続対策になるとお話しましたが・・・

毎年基礎控除内で贈与しているから関係ないわ♪

と思っているそこのあなた!!

大丈夫じゃないかもしれません・・・

実は・・・

相続が発生した日(被相続人が亡くなった日)から3年以内に法定相続人に贈与した財産は、

相続財産に含まれてしまうんです!

どういうことか、具体例で見てみましょう。

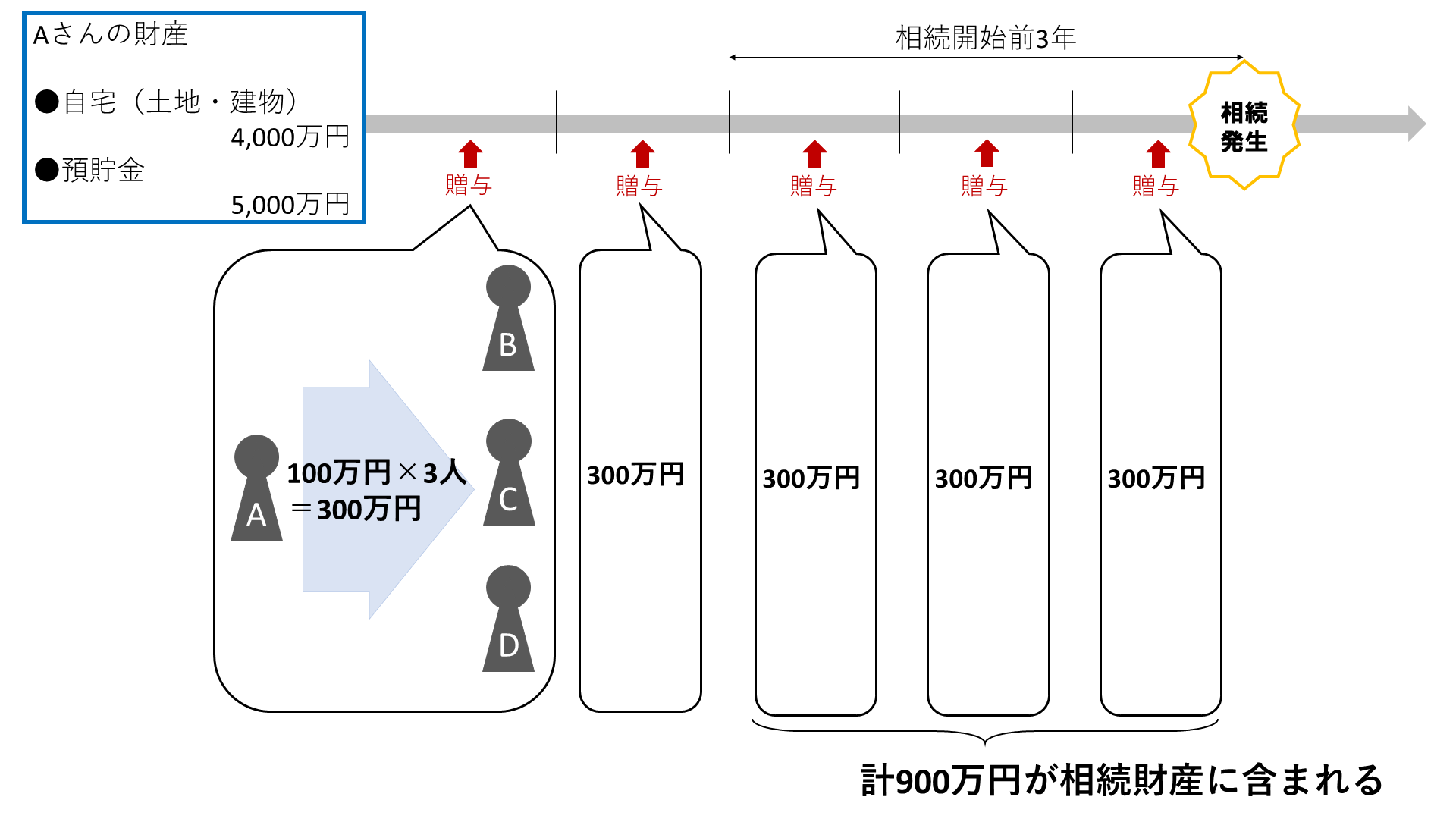

Aさんの財産は、自宅(土地・建物)4,000万円、預貯金5,000万円の計9,000万円。

子B・C・Dに毎年100万円ずつ生前贈与をしており、10年かけて計3,000万円を贈与する予定でした。

しかし、贈与を始めてから5年目の年にAさんは亡くなってしまいました。

この場合、1~2年目に贈与した600万円(100万円×2年×3人)は問題ありません。

しかし!

3~5年目に贈与した900万円(100万円×3年×3人)は相続財産に含まれていしまい、相続税がかかってしまいます!!

相続財産を1,500万円分減らすことができていると思いきや、

実際は600万円分しか相続財産を減らすことができていなかったという・・・

これが、『相続開始前3年以内の持ち戻し』です。

ただし!

持ち戻しがあるのは法定相続人に贈与したときなので、

Aさんが法定相続人ではない孫Eに贈与していた場合には、3年以内の贈与であっても持ち戻しはありません!

また、ケースによっては、年間110万円を超える金額を贈与し、贈与税を支払った方がよい場合も・・・

詳しくは次回の相続なるほどコラムで!

ではまた~

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇

6/29(土)・7/6(土)中級・上級者向け相続セミナー&個別相談会

2019年6月20日

6/29(土)13:30

鎌倉商工会議所で無料セミナー

中級・上級者向け 相続対策

『負動産・腐動産にしない!

土地を生かす相続税対策』

(大場尚之税理士・行政書士事務所

税理士・行政書士 大場尚之)

遺産分割で土地をもらっても再建築できないなどの問題点をたくさんみてきた大場税理士。初級者向けのセミナーを行う事が多いが、今回は一歩踏み込みんだ内容。土地の分割方法を間違えると売れない”負”動産、再建築できずリフォームのみ可能な”腐”動産になるケースがあるので、相続財産に不動産の割合が多い方は必聴です。

◇時間:13:30~15:20(13:20 受付開始)

◇場所:鎌倉商工会議所

1階102会議室

(JR「鎌倉駅」徒歩3分)

7/6(土) 無料個別相談会

10:00~16:00

先着5組、各45分

◇場所:大場尚之税理士・行政書士事務所

個別相談の日程が合わない場合は、ご相談下さい。

ご予約は TEL(0467-39-6272)、WEBのお申込みフォームからお願いします。

その他相続相談や、何か税に関するお困り事がある場合にはいつでもご連絡下さいませ。

セミナーの情報は、6月21日発行のタウンニュースに掲載されています。

第2回 どうして生前贈与をするの?

2019年6月14日

ついに梅雨の季節が到来しました!

鎌倉の紫陽花も綺麗に咲いていますね!

さてさて今回は「贈与」についてお勉強してみますよ~

いきなりですが、皆さんは贈与税がどんな税金かご存知ですか?

贈与税とは、生きている人から財産を無償で受け取った時に、受け取った人が納めなければいけない税金なんですが、

受け取った額全てに税金がかかるわけではありません!

この税金には、『基礎控除』というものがあるんですね~

なんと!

年間110万円までは税金がかかりません!

しかも毎年つかえる!

この110万円をオーバーした場合に贈与税がかかる仕組みなんです!

この仕組みをうまく活用することによって、生前贈与が相続対策となるんですね~

具体的に見ていきましょう!

例えば、父A、子B、孫Cがいるとしましょう。

父Aが亡くなってしまった時は、相続人が子Bのみとなるケースです。

父Aは預貯金を6,000万円持っています。

父Aが亡くなった時にかかる相続税は・・・

(6,000万円-【基礎控除】3,600万円)×15%-50万円=310万円

となります。

では父Aが子Bに毎年110万円ずつ10年間生前贈与するとどうなるでしょう?

この時の相続税は・・・

(6,000万円-【生前贈与】1,100万円-【基礎控除】3,600万円)×15%-50万円=145万円

相続税が165万円減りました!

さらに孫Cにも同時に110万円ずつ生前贈与すると・・・

(6,000万円-【生前贈与】1,100万円×2人-【基礎控除】3,600万円)×10%=20万円

となり、贈与しない場合と比べると290万円も減りました!!

上記のケースでは10年という期間が必要ですが、それにしてもすごい・・・

相続対策として生前贈与を考える人が多いのはこういう事なんですね~

ちなみに、祖父母や両親(直系尊属)が、20歳以上の子や孫に贈与するときは税金少し安くするよー!

という『特例税率』というものもあるんです!

ただし!贈与を受けた年の1月1日の時点で20歳以上じゃないといけないので、要注意です!(詳しくはこちら)

さらに!『相続開始前3年以内の持ち戻し』という注意点も・・・

次回はこの『相続開始前3年以内の持ち戻し』についてお話します!

ではまた~

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇

鎌倉相続NAVI「お役立ちコラム」始めました!

2019年6月10日

6月から、お役立ちコラムを始めました。

鎌倉で相続に強い大場尚之税理士事務所のスタッフが、相続で気をつけていただきたいことや、お客様からよく聞かれる事、日々の仕事でなるほどと思う事など、相続関連で皆様のお役に立ちそうな事を、わかりやすくお伝えしていきます。

更新は1週間に1回の予定で、担当するのは、いつも笑顔で元気に奮闘中の、通称:のりぽ です。

ぜひご愛読くださいませ。

第一回目のコラムはこちら!テーマは「相続と遺贈ってなにが違うの?」

第1回 相続と遺贈ってなにが違うの?

2019年6月5日

こんにちは!税理士事務所1年生、相続について日々勉強中・・・のりぽです!

今週末の簿記試験に向けて、ラストスパートをかけております!

この度所長から直々にミッションを受け、こちらのページを担当することになりました!

記念すべき第1回のテーマは『相続と遺贈』にしたいのですが、この違い、皆さん分かりますか?

どちらも人が亡くなった時に発生するものですが、何が違うのでしょう?

それは“財産を受け取る人の範囲”なんですね~

「法定相続人」という言葉をご存知の方も多いかと思いますが、

これは、相続において財産を受け取る権利がある人のことを指しています。

この「法定相続人」になれる人、民法でちゃんと決まっているんです!(詳しくはこちら)

だから、誰でも相続人になれるわけではないんですよ。

でも!遺言があれば話は違います!

遺言を書いておけば、法定相続人に限らず、誰にでも財産を遺すことができるんです!

これが『遺贈』です。

つまり、『相続』では法定相続人にしか財産をあげられないけれど、『遺贈』では誰にでも財産をあげられるということ!

遺贈する相手は、個人でも団体でも大丈夫なんですよ~

遺言さえ書いておけば、法定相続人でなくても、大好きな兄弟や介護をしてくれた義理の子供にも財産を遺すことができるんです。

ただし、相続人以外が財産を受け取ると、相続税が2割増しされるというデメリットもありますが・・・

それについては追々お話することとしましょう!

ではまた~

◆◇◆相続についてのご相談は鎌倉・藤沢・茅ケ崎、湘南エリアで相続に強い大場尚之税理士・行政書士事務所へ!◇◆◇

5/11 相続対策セミナーにお越しいただきありがとうございました!

2019年5月13日

5/11(土)、鎌倉商工会議所で開催の相続対策セミナーにお越しいただいた皆様、誠にありがとうございました。

熱心にメモを取りながら、時にご質問もいただきながら行われ、私共も皆様の、遺言や相続税に対する関心の高さを改めて実感致しました。

司法書士、税理士に同時に無料で個別相談もできる!というところもご好評いただき、別日程などでご予約をいただいております。

この日は都合が悪く行けなかった、という方がいらっしゃいましたら、ご相談にのりますので、お気軽にご連絡下さいませ。

相続対策セミナー 5/11(土)13:30~ 鎌倉商工会議所

2019年4月25日

5/11(土) 13:30~ 鎌倉商工会議所102会議室

税理士・司法書士が相続対策の無料セミナー

13:15~ 受付開始

◇第1部 13:30~14:20

『民法改正で相続と遺言が変わる』

(かもめ総合司法書士事務所 司法書士・行政書士 日永田一憲)

2018年7月成立の民法・相続法の改正点を遺言書の書き方を中心にやさしく解説します。

◇第2部 14:30~15:30

『失敗しない!相続対策』

(大場尚之税理士・行政書士事務所 税理士・行政書士 大場尚之)

をお話します。相続税の基本と改正点、失敗しない相続対策の注意点についてお話します。

◇無料個別相談会 15:40~16:40

2人の専門家に同時に相談可能です!

(セミナー予約時に個別相談もご予約下さい。別日程でのご相談も無料でお受けします)

◇場所:鎌倉商工会議所

1階102会議室

(JR「鎌倉駅」徒歩3分)

ご予約は TEL、FAX、WEBのお申込みフォームからお願いします。

お問い合わせもお気軽にお電話で。

お待ちしています。

セミナーは、定期開催しています!

2019年3月12日

大場尚之税理士・行政書士事務所では、月1回程、定期的に無料セミナーを開催しております。

テーマ、一緒に開催する方も様々です。ぜひ、ご都合のよろしい時にご参加下さいませ。

セミナーの最後には個別相談(無料)の時間も設けております。あわせてご活用ください。

![]()